- Universidad Nacional de Río Negro. Centro Interdisciplinario de Estudios en Territorio, Economía y Sociedad.

- Universidad Nacional General Sarmiento. Centro Interdisciplinario de Estudios en Ciencia, Tecnología e Innovación.

- Facultad de Ciencias Económicas. Universidad de Buenos Aires.

RESUMEN

Palabras clave: modelos de factores dinámicos, ciclo económico, economías regionales.

ABSTRACT

Keywords: dynamic factor models, economic cycle, regional economies.

JEL Code: C22, E32, R11

INTRODUCCIÓN

Los indicadores económicos de alta frecuencia y rápida disponibilidad permiten realizar un mejor seguimiento del ciclo económico. A nivel nacional, el indicador pertinente es el Producto Bruto Interno (PBI), mientras que a nivel provincial (o incluso local) se estima el Producto Bruto Geográfico (PBG). En el primero caso, las estimaciones y publicaciones son de frecuencia trimestral y cuentan con al menos dos trimestres de rezago.

En el caso de los PBG, en Argentina su estado actual revela dos grandes falencias: por un lado, las direcciones de estadísticas provinciales lo calculan de manera independiente siguiendo su propia metodología; por otro lado, la periodicidad y disponibilidad del indicador dista de ser adecuada y difiere en los tiempos de publicación. La mayoría de las estimaciones de los PBG son anuales y no admiten análisis de mayor frecuencia para estudiar los ciclos económicos (véase Tabla Nº A.1 del Anexo). En consecuencia, aun teniendo series de PBG disponibles, no es posible la comparación entre provincias, considerando además los períodos de rezago en la disponibilidad de información.

El objetivo del presente documento es la elaboración de indicadores coincidentes del nivel de actividad económica provincial. Dicho objetivo se justifica a partir de la escasez de estadísticas provinciales oficiales que permitan estudiar los ciclos económicos provinciales y efectuar comparaciones entre ellos. Para ello se optó por utilizar modelos factoriales dinámicos para construir veinticuatro indicadores coincidentes del nivel de actividad provincial en el período comprendido entre el primer trimestre de 1997 (1t1997) y el cuarto trimestre de 2019 (4t2019)[1]. Esta metodología fue originalmente utilizada para construir indicadores económicos y realizar pronósticos, aunque también se emplean para la evaluación de políticas económicas y analizar los ciclos económicos (Stock y Watson, 2011, 1989). Una primera ventaja de los modelos factoriales es que hacen frente a muchas variables sin encontrarse con los escasos grados de libertad que a menudo enfrentan los análisis de regresión. Una segunda ventaja de los modelos factoriales es que se pueden eliminar los movimientos idiosincrásicos incluidos en el error de medición, ofreciendo una señal más confiable. Otra característica, es que estos modelos no contemplan la estructura de la economía ni dependen de supuestos demasiado estrictos, como ocurre a veces en los modelos estructurales (Breitung y Eickmeier, 2006).

La extensión del período elegido y la comparabilidad de los indicadores permiten realizar varios ejercicios empíricos. En este trabajo, se ofrece un análisis comparativo de los ciclos económicos provinciales, haciendo foco en cuatro sub-períodos: 1997-2002, 2003-2009, 2010-2015 y 2016-2019. El primero señala el fin del régimen de convertibilidad; el segundo refleja el período crecimiento de la economía nacional hasta la crisis internacional de las hipotecas (v.gr.: crisis sub-prime); el tercero remite al período final de del gobierno kirchnerista con la restricción externa operando sobre el crecimiento; y el cuarto período hace referencia al último gobierno y los cambios macroeconómicos de apertura comercial y financiera. Dado que nuestro interés se aboca al estudio y comprensión del ciclo económico provincial, no realizamos una evaluación de la capacidad predictiva del indicador.

El documento se estructura de la siguiente forma. En la sección 1 se ofrece una descripción de la literatura sobre indicadores coincidentes de actividad económica provincial en Argentina. En la sección 2, se desarrolla la metodología utilizada para la construcción de los índices coincidentes. En la misma se detalla las transformaciones realizadas sobre los datos, se presentan los modelos de factores dinámicos y se describe el funcionamiento del filtro de Kalman. En la sección 3, se presentan los resultados, se comparan con los datos disponibles de PBG provincial y se analizan los ciclos económicos por jurisdicción. Finalmente, se presentan las conclusiones del trabajo.

ANTECEDENTES DE ÍNDICES PROVINCIALES EN ARGENTINA

La tradición de indicadores sintéticos provinciales en Argentina se inicia en la década del noventa. Los trabajos realizados en el marco del Programa de Ciclos Económicos y de Crecimiento de la Universidad Nacional de Tucumán (UNT), han sido pioneros en Argentina en el estudio del ciclo económico provincial a partir del análisis de series de tiempo e índice coincidentes (Jorrat, 1996, 2003; Jorrat, Sal Paz, y Catalán, 2002; Jorrat y Salvatierra, 1999). En particular, Jorrat (2003) estima el Índice compuesto Mensual de Actividad de Tucumán (IMAT), a partir de siete series sincrónicas que presentan un comportamiento homogéneo respecto al ciclo económico de la provincia. Las series contemplan variables monetarias en pesos constantes (v.gr.: ventas en supermercados, recaudación provincial de rentas y cheques compensatorios), como así también series en volumen (v.gr.: despacho de gas, demanda de energía eléctrica, producción azucarera y puestos de trabajo). La metodología adoptada es la sugerida por la National Bureau of Economic Research (NBER) y utiliza el programa de ajuste estacional X12 del Census Bureau de EEUU.

Michel Rivero (2007) construye un indicador para Córdoba (ICA-COR), siguiendo la metodología de la NBER y los aportes empíricos y metodológicos desarrollados en la UNT. El autor prioriza el análisis de la calidad de las series utilizadas (v.gr.: calidad de la información, frecuencia y agilidad de publicación de los datos), antes que los aspectos metodológicos del indicador y trabaja con un número reducido de series, priorizando la rapidez del indicador. El autor resalta la importancia del problema de la informalidad laboral provincial y su incorporación en el indicador.

La provincia de Santa Fe es la provincia que cuenta con mayor cantidad de indicadores coincidentes estimados, incluso a nivel sub-provincial (Berardi, Navarro, y Uría, 2010; D´Jorge, Cohan, Henderson, y Sagua, 2007; IPEC y CEPAL, 2014; Lapelle, 2015). Al igual que las estimaciones realizadas para Tucumán y Córdoba, D´Jorge et al. (2007) siguen la metodología de la NBER y la tradición iniciada por Juan Mario Jorrat en la UNT. Los autores elaboran el Índice de Actividad Mensual Coincidente para Santa Fe (ICASFe), actualmente actualizado periódicamente por el Centro de Estudios y Servicios de la Fundación de la Bolsa de Comercio de Santa Fé (BCSF, 2018). Berardi et al. (2010) adoptan la metodología desarrollada a fines de la década de 1980 por Stock y Watson (1989). La principal contribución de esta metodología fue la introducción del filtro de Kalman para la estimación de los pesos óptimos en los indicadores. La metodología tradicional de índices compuestos aplica pesos iguales una vez que la volatilidad en cada serie está estandarizada, sin intentar estimar los pesos óptimos. En contraste, la metodología de Stock y Watson (1989, 2002) se basa en modelos de espacio de estado y logra una estimación óptima por máxima verosimilitud del índice, calculando los pesos de las series componentes que mejor identifica un único factor subyacente. Este enfoque supone que los co-movimientos observados en las series de indicadores pueden ser capturados por una sola variable no observada que representa el estado desconocido de la economía. El indicador es mensual y muestra un comportamiento similar al ICASFe. Finalmente, el Instituto Provincial de Estadísticas y Censo de la Provincia de Santa Fé y la CEPAL estiman regularmente el Indicador Sintético de Actividad Económica (ISAE) (IPEC y CEPAL, 2014).

Los indicadores sub-provinciales son aún menos frecuentes. Lapelle (2015) estima un Indicador Sintético mensual de Actividad de la Región Rosario (ISARR) para el período 1993-2012. El objetivo del autor es complementar las estimaciones del PBG de Rosario elaborado por la Universidad Nacional de dicha ciudad (UNR), el cual reviste frecuencia anual y rezagada. Siguiendo la tradición de la mayoría de los trabajos mencionados, la metodología empleada es la sugerida por la NBER.

Recientemente, otros trabajos abordan la problemática para algunas provincias. Entre estos, podemos mencionar el pertinente a la provincia de Salta, cuyo aspecto particular es la inclusión de una serie componente representativa del sector turismo (Martínez, Mauri, Roy, y Farfán, 2017). La Universidad Nacional de Tierra del Fuego estima un índice a partir de un modelo factorial dinámico con datos provinciales que incluyen las importaciones de bienes (Ontivero y Rodríguez, 2018). Resta mencionar el índice desarrollado para la provincia de La Pampa, elaborado entre la Universidad Nacional homónima, CEPAL y el Ministerio de Producción de la provincia (UNLPam et al., 2015).

Existen también trabajos orientados a construir indicadores que permitan comparar el desempeño económico de todas las provincias y la Ciudad Autónoma de Buenos Aires. El trabajo de Muñoz, Ortner, y Pereira (2008) sigue la tradición metodológica de Jorrat descripta anteriormente y construye el Indicador Sintético de Actividad Provincial (ISAP). El trabajo se centra en comparar la evolución de las provincias durante la convertibilidad y la post-convertibilidad. Posteriormente, Muñoz y Trombetta (2015) continúan con el ISAP incorporando nuevas series al indicador a partir de 2004 y se distancian de la metodología propuesta por Jorrat aplicando un conjunto de ponderadores que resulta de minimizar el error cuadrático medio entre el PBI y el ISAP nacional. El ejercicio permite comparar el nivel de actividad entre las provincias, pero la utilización de ponderadores homogéneos introduce un sesgo en la estimación. Una característica propia del ISAP, por la disponibilidad de variables y la heterogeneidad productiva de las provincias, es que captura aspectos de la demanda de la actividad económica al incluir variables de ingreso y no contemplar series de producción. Finalmente, Ibáñez Martín et al. (2014) y Malvicino et al. (2016) introducen la estimación de los índices provinciales a partir de modelos factoriales dinámicos.

Los modelos de factores dinámicos son útiles en el análisis del ciclo económico, las proyecciones y la estimación temprana (nowcasting) de indicadores como el PBI (Crone y Clayton-Matthews, 2005; Solberger y Spånberg, 2017). Aplicaciones para el PBI argentino pueden hallarse en Camacho, Dal Bianco, y Martínez-Martín (2015a, 2015b); y D’Amato et al. (2016). El presente trabajo continúa con este enfoque metodológico y somete el indicador a la comparación con los PBG regionales. Estimamos indicadores coincidentes de la actividad provincial en base a un mismo conjunto de series vinculados a la actividad económica. De esta manera buscamos alcanzar indicadores comparables para el período 1t1997-4t2019.

METODOLOGÍA

Factores Dinámicos y Filtro de Kalman

La metodología de factores de dinámicos supone un factor común inobservable entre una gran variedad de series representantes de la actividad económica provincial. Esto permite reducir la gran dimensión de las series predictivas en un único factor que captura la variabilidad común de las mismas. La idea básica es separar un número posiblemente grande de variables observables en dos componentes independientes e inobservables, pero estimables: un componente o factor común, que capta la mayor parte del movimiento conjunto entre las variables observables; y un componente idiosincrásico que captura cualquier movimiento individual restante. Se supone que estas relaciones son el resultado de una estructura latente más simple, en la que un reducido número de variables inobservables afectan a las series observadas. El indicador común a las series recogerá de forma parsimoniosa las interacciones dinámicas de los indicadores (Crone y Clayton-Matthews, 2005; Cuevas y Quilis, 2010 y 2012; Solberger y Spånberg, 2017; Stock y Watson, 1989).

La metodología supone la

independencia del factor común, el idiosincrático y la señal de crecimiento del

indicador. Siguiendo la notación de Cuevas y Quilis (2012), denotamos con: ![]() la señal de

crecimiento del i-ésimo indicador en la observación t;

la señal de

crecimiento del i-ésimo indicador en la observación t; ![]() i-ésimo indicador

de ponderadores del factor común;

i-ésimo indicador

de ponderadores del factor común; ![]() el factor común

inobservable en el período t; y

el factor común

inobservable en el período t; y ![]() el elemento

idiosincrático que recoge la variabilidad de la señal de crecimiento del i-ésimo indicador, no explicada por el factor común. De esta manera, sólo

el elemento

idiosincrático que recoge la variabilidad de la señal de crecimiento del i-ésimo indicador, no explicada por el factor común. De esta manera, sólo ![]() es la variable

observada. El modelo que da forma a la estimación y que permite la obtención

del índice coincidente de actividad para cada una de las provincias, puede

escribirse de la siguiente forma:

es la variable

observada. El modelo que da forma a la estimación y que permite la obtención

del índice coincidente de actividad para cada una de las provincias, puede

escribirse de la siguiente forma:

![]() (1)

(1)

El esquema anterior debe

modificarse para incorporar los efectos dinámicos del factor común y de los

componentes específicos, considerando un proceso autorregresivo finito ![]() , para la

especificación dinámica de

, para la

especificación dinámica de ![]() y

y ![]() (Cuevas y

Quilis, 2012). El modelo dinámico puede expresarse de la forma:

(Cuevas y

Quilis, 2012). El modelo dinámico puede expresarse de la forma:

![]() (2)

(2)

![]()

Donde ![]() es el operador

de rezagos

es el operador

de rezagos ![]() y la varianza

de las innovaciones fueron estandarizadas. De la misma manera, el componente

idiosincrático puede adoptar una estructura autorregresiva:

y la varianza

de las innovaciones fueron estandarizadas. De la misma manera, el componente

idiosincrático puede adoptar una estructura autorregresiva:

![]() (3)

(3)

![]()

La estimación de los modelos de factores dinámicos se refiere principalmente al componente común, mientras que el componente idiosincrásico se considera residual. Estos modelos asumen que los factores dinámicos son independientes e idénticamente distribuidos, tanto a nivel transversal como temporal, con media nula y varianza constante.

![]() (4)

(4)

![]() (5)

(5)

Finalmente, para calcular el índice coincidente, se lo define en el espacio de estados y se aplica el filtro de Kalman para poder utilizar series que poseen valores ausentes (Crone y Clayton-Matthews, 2005). El filtro de Kalman es explicado en detalle por Kim y Nelson (1999).

En el presente trabajo se utilizó el software Stata, versión 12.0, para la estimación de los índices. El comando de referencia es dfactor (StataCorp, 2014) y el modelo utilizado sigue un rezago p=1, de acuerdo al criterio de información de Akaike.

Criterio de selección de series

La contracción en la actividad se percibe como un descenso en el Producto Interno Bruto (PIB) real trimestral y en otros indicadores mensuales como el ingreso personal real, el nivel de empleo, la producción industrial y las ventas de la industria manufacturera, comercios mayoristas y minoristas. Además, estas variables cumplen con los criterios de significancia económica, esto es, que el comportamiento cíclico de la variable tiene sentido económico respecto al nivel de actividad (The Conference Board, 2001).

En el presente trabajo, se utilizan el salario real promedio y los puestos de trabajos del sector privado para aproximar el ingreso personal. El principal problema de este indicador es que deja de lado el empleo público y el trabajo informal. La fuente considerada es el Observatorio de Empleo y Dinámica Empresarial (OEDE) del Ministerio de Trabajo, Empleo y Seguridad Social de la Nación.

Dado que el Estimador Mensual Industrial (EMI) y el índice de utilización de la capacidad instalada, ambos del Instituto Nacional de Estadísticas y Censos (INDEC), no revisten distinción por provincias, utilizamos series de despachos de combustible y demanda de energía eléctrica por provincia para aproximar la actividad industrial. Los combustibles considerados son gas natural comprimido, aeronaftas, diésel-oil, fuel oil, gas oil y naftas. Las series seleccionadas también permiten capturar la actividad vinculada al transporte en general. Los datos fueron obtenidos de la Secretaría de Energía y Minería de la Nación, el Ente Nacional de Regulación del Gas y la Compañía Administradora del Mercado Mayorista Eléctrico.

Como aproximación de la variable ventas, seguimos la alternativa de Michel Rivero (2007). Consideramos las ventas de supermercados[2] en pesos corrientes del INDEC, la cual incluye ventas de electrodomésticos y artículos para el hogar, y los patentamientos de vehículos nuevos publicada por la Asociación de Concesionarios de Automotores de la República Argentina (ACARA). Respecto a patentamientos, observamos que la información disponible incluye vehículos importados, por lo que la serie no refleja completamente la actividad económica interna del sector[3]. Aun así, ambas series son la mejor alternativa con apertura provincial disponible hasta el momento para capturar la demanda de bienes durables.

En cuanto a las variables financieras, se incorporan los créditos y depósitos en pesos corrientes del sector privado no financiero. Las series se mantienen dada la importancia macroeconómica que revisten y siguiendo la tradición de los trabajos de indicadores coincidentes. Estos datos fueron obtenidos a partir del sistema de estadísticas del Banco Central de la República Argentina (BCRA).

Finalmente, se consideró la recaudación del Impuesto al Valor Agregado (IVA). Esta serie permite capturar el consumo de bienes gravados por el impuesto. Los valores se encuentran en pesos corrientes y son publicados por la Agencia Federal de Ingresos Públicos. La principal debilidad de este indicador es la demora en su publicación.

Procesamiento de los datos

Las estimaciones se realizan a partir de series desestacionalizadas y en términos reales cuando se trata de valores monetarios. Para deflactar, construimos un índice que coincide con el IPC-GBA confeccionado por el INDEC hasta el año 2007. A partir de entonces se utiliza el índice de precios provinciales hasta el año 2015 y finalmente se consideran las estadísticas oficiales para el último período.

En cuanto a la desestacionalización de las series, se aplica el programa X12-ARIMA. En caso de que algún valor de las series esté dominado por el componente irregular, se reemplaza por su versión tendencia-ciclo. Es posible detectar la existencia de valores extremos comparando el valor de los mismos respecto de la media: si supera en 2,5 veces su desvío estándar, la observación se reemplaza por los valores de la serie desestacionalizada; en caso de mantenerse entre 1,5 y 2,5 desvíos, se construye un ponderador que se halla entre 0 y 1; si el desvío es menor a 1, no se realizan ajustes. El ponderador se aplica a la serie desestacionalizada (v.gr.: tendencia-ciclo más componente irregular), suavizando los valores extremos a partir de una combinación lineal entre la serie desestacionalizada y la tendencia-ciclo (Crone y Clayton-Matthews, 2005; Jorrat, 2003).

Debido al objetivo de obtener un índice coincidente por provincia, las series no han sido trabajadas en su formato estandarizado. El desapego respecto a las recetas metodológicas se debe a la inexistencia de los PBG que permitan captar la tendencia y amplitud para llevar a cabo la integración del índice. Alternativamente, otros indicadores como el ICASFe utilizan series estandarizadas y recomponen la tendencia a partir del PBI (BCSF, 2018, p. 4), mientras que Crone y Clayton-Matthews (2005) proponen variantes de integración de las series estandarizadas a partir de promedios ponderados de la media y desvío estándar de las series observables. Vale señalar que este aspecto no es menor dado que las series son sensibles a la tendencia y la variabilidad que se consideren para la integración del indicador sintético. Esperamos abordar este tema en futuras investigaciones.

En las estimaciones se utilizaron datos trimestrales para el período comprendido entre 1t1997 y 4t2019. De acuerdo al objetivo de generar indicadores provinciales comparables, las variables seleccionadas cumplieron los requisitos de disponibilidad para todos los distritos, correlación con el ciclo económico y de provenir de una misma fuente, dejando de lado indicadores provinciales específicos.

RESULTADOS: ÍNDICES SINTÉTICOS DE ACTIVIDAD ECONÓMICA PROVINCIAL

Comparación entre índices sintéticos y PBG seleccionados

La estimación del indicador permite analizar la evolución de la actividad económica de las provincias para el período analizado y compararlo con las estimaciones oficiales disponibles. Dada la disponibilidad de las estimaciones del PBG, se seleccionaron las doce provincias que cuentan con mayor cantidad de datos: Buenos Aires, Chaco, Chubut, Córdoba, Corrientes, Jujuy, La Rioja, Mendoza, Neuquén, Salta, Santa Fe, CABA y Tucumán. Para disponer de una mayor cantidad de datos, realizamos el empalme de las series a partir de fuentes oficiales de las direcciones de estadísticas provinciales, CEPAL y Ministerio de Economía, según disponibilidad.

La similitud entre el comportamiento del indicador sintético respecto al PBG[4] se analiza a partir del ajuste entre las tasas de variación anual. Para esto, se regresaron modelos simples para cada provincia de la forma:

![]() (6)

(6)

Donde ![]() y

y ![]() son las tasas

de variación anual del producto geográfico y el indicador sintético de

actividad económica de cada provincia, respectivamente;

son las tasas

de variación anual del producto geográfico y el indicador sintético de

actividad económica de cada provincia, respectivamente; ![]() es el error

estocástico y el subíndice t refiere al tiempo. De esta manera, la

similitud del índice respecto de las estadísticas oficiales quedaría capturado

por los coeficientes

es el error

estocástico y el subíndice t refiere al tiempo. De esta manera, la

similitud del índice respecto de las estadísticas oficiales quedaría capturado

por los coeficientes ![]() y

y ![]() . Si

. Si ![]() y

y ![]() , las tasas de

variación del índice coinciden perfectamente con las tasas de variación del

PBG. En cada caso se chequeó la estacionaridad de las tasas de variación de los

PBG y los índices a partir de test de raíz unitaria de Dickey-Fuller aumentado[5].

, las tasas de

variación del índice coinciden perfectamente con las tasas de variación del

PBG. En cada caso se chequeó la estacionaridad de las tasas de variación de los

PBG y los índices a partir de test de raíz unitaria de Dickey-Fuller aumentado[5].

Tabla 1. Relación entre Indicador Sintético respecto a PBG seleccionados

|

|

R2 |

Obs.♦ |

|

Buenos Aires |

0,00 |

0,85*** |

0,70 |

21 |

CABA |

0,00 |

0,74*** |

0,85 |

21 |

Chubut |

0,01 |

0,55*** |

0,48 |

17 |

Córdoba |

0,01 |

0,57*** |

0,41 |

21 |

Jujuy |

0,01 |

0,51*** |

0,54 |

19 |

La Rioja |

0,04*** |

0,47*** |

0,36 |

20 |

Mendoza |

0,00 |

0,77*** |

0,61 |

21 |

Neuquén |

-0,01 |

0,38*** |

0,39 |

20 |

Rio Negro |

0,00 |

0,67*** |

0,76 |

20 |

Salta |

0,00 |

0,56*** |

0,58 |

18 |

San Juan |

0,00 |

0,69*** |

0,59 |

21 |

Santa Fe |

0,01 |

0,52*** |

0,64 |

19 |

Tucumán |

0,02** |

0,78*** |

0,69 |

20 |

Fuente: Elaboración propia

La mayoría de los resultados

presentan buenos valores de ajuste del indicador, salvo para el caso de

Neuquén, La Rioja y Salta (véase Tabla 1). En todas las estimaciones, los

valores de la pendiente ![]() de la Tabla 1

son menores a la unidad, lo que sugiere que para aquellas provincias donde el

intercepto

de la Tabla 1

son menores a la unidad, lo que sugiere que para aquellas provincias donde el

intercepto ![]() no es

significativo, el indicador amplifica los cambios en la actividad económica. En

aquellas provincias donde el intercepto es positivo y estadísticamente

significativo, existe un umbral para la tasa de crecimiento por sobre (debajo)

el cual el índice sobrestima (subestima) las variaciones de la actividad

económica.

no es

significativo, el indicador amplifica los cambios en la actividad económica. En

aquellas provincias donde el intercepto es positivo y estadísticamente

significativo, existe un umbral para la tasa de crecimiento por sobre (debajo)

el cual el índice sobrestima (subestima) las variaciones de la actividad

económica.

Luego realizamos la trimestralización de las series de PBG empalmadas por el método de Denton (1971) - Cholette (1984) tomando como serie de referencia al empleo privado registrado provincial. A partir de las nuevas estimaciones, se obtuvieron las tasas de crecimiento anual por trimestre y se las compararon las respectivas tasas de los índices sintéticos, a partir de un coeficiente de correlación. Los resultados son presentados en la Tabla 2.

Tabla 2. Coeficiente de correlación entre tasas de crecimiento anual de índices sintéticos y PBG seleccionados (1997-2018).

Provincia |

Coeficiente de Correlación |

Buenos Aires |

0,82 |

CABA |

0,91 |

Chaco |

0,69 |

Chubut |

0,74 |

Córdoba |

0,62 |

Corrientes |

0,84 |

Jujuy |

0,62 |

La Rioja |

0,50 |

Mendoza |

0,76 |

Neuquén |

0,48 |

Río Negro |

0,82 |

Salta |

0,72 |

San Juan |

0,74 |

Santa Fe |

0,78 |

Tucumán |

0,72 |

Los resultados obtenidos muestran un coeficiente de correlación superior a 0,70 en once de las 15 provincias analizadas. Vale destacar que los valores bajos obtenidos en La Rioja y Neuquén se corresponden con PBG cuya trayectoria se diferencian notoriamente respecto a la evolución de la actividad económica del resto de las provincias y el PBI. Esto nos permite destacar que los PBG no pueden ser tomados como indicador de referencia por los problemas metodológicos detallados al inicio del trabajo. De hecho, las diferencias observadas respecto al indicador sintético permiten discutir eventuales problemas en las estadísticas oficiales.

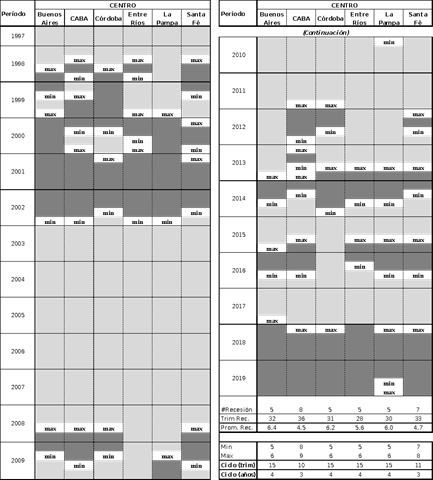

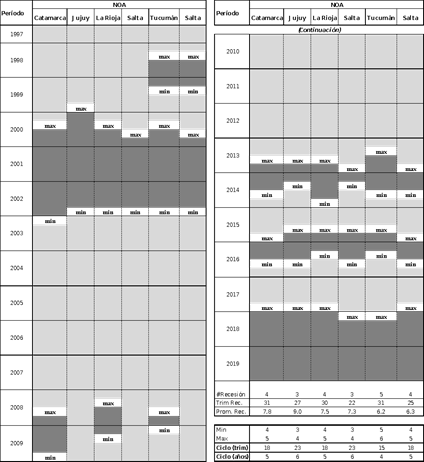

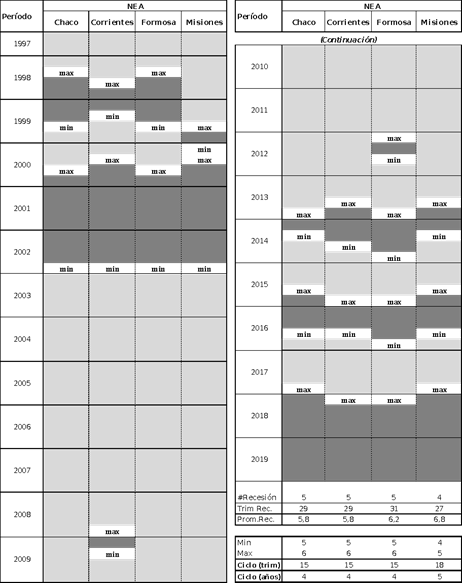

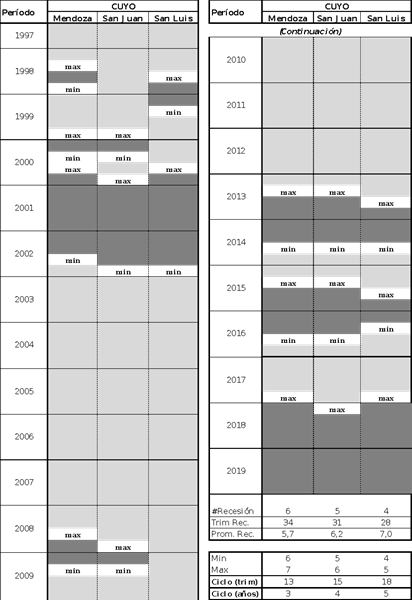

Breve análisis de ciclos económicos provinciales

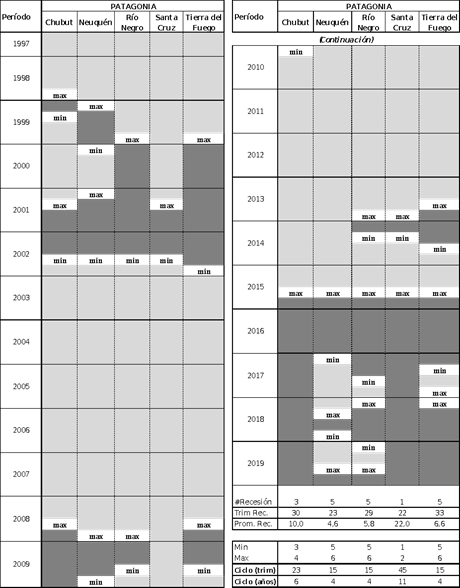

La fase recesiva de un ciclo puede definirse como el período entre un pico inicial (máximo relativo) y el consecuente valle final (mínimo relativo) de la serie considerada para medir el nivel de actividad económica general. Contrariamente, la fase expansiva se inicia en el valle y continúa hasta el pico siguiente de la misma serie (Burns y Mitchell, 1946).

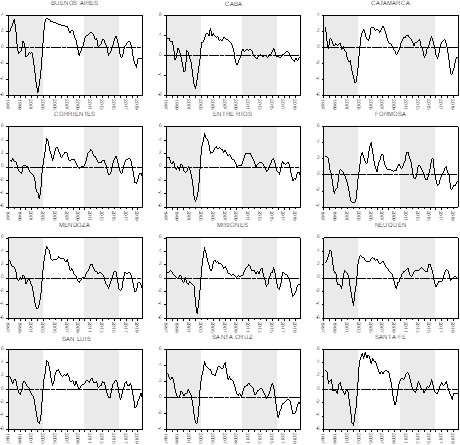

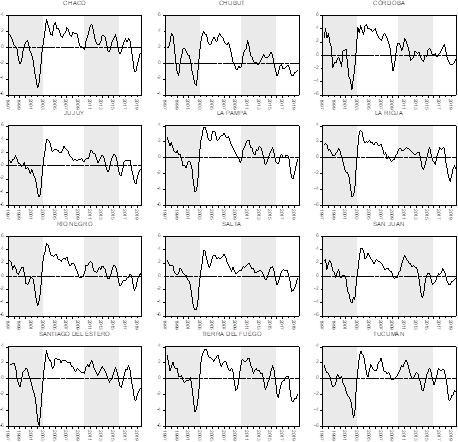

De esta manera, los ciclos pueden contemplarse entre dos valores máximos o dos valores mínimos de la serie de actividad económica. Esto permite medir la duración del ciclo (o sus fases) en cantidad de trimestres, contando la cantidad de períodos involucrados entre los máximos relativos de los índices sintéticos de actividad económica provincial. En particular, cuando hagamos referencia a un período recesivo estaremos considerando al menos dos períodos consecutivos de variaciones negativas en el nivel de actividad, lo que se suele denominar “recesión técnica”. Para ilustrar estas dimensiones, se presenta la Figura 1 con las variaciones porcentuales trimestrales del índice y la Tabla A.2 del Anexo con la identificación de las fases de los ciclos provinciales.

La primera etapa elegida para el análisis (1997-2002), refleja las caídas más pronunciadas en los índices provinciales. Este período presenta fuertes variaciones negativas en el nivel de actividad en todas las provincias en el contexto de la crisis del 2001, exceptuando a Chubut y Santa Cruz (véase Figura 1). A partir del segundo y tercer trimestre de 1998, la mayoría de las provincias empiezan a reflejar caídas en el nivel de actividad con breves períodos de recuperación hacia fines de 1999. Desde el año 2000, la recesión es generalizada y encuentra las peores tasas de variación negativa durante el año 2002. El período de recuperación del nivel de actividad se inicia a partir de 2003 en todas las jurisdicciones. En esta etapa se observa hasta tres períodos recesivos y más de 10 trimestres de caídas en la gran mayoría de las provincias (véase Tabla A.2 del Anexo).

La segunda etapa considerada es la que se inicia con la recuperación económica en 2003 y finaliza en 2009 con la crisis internacional de las hipotecas (v.gr.: crisis sub-prime). Esta es de menor duración e intensidad y al menos 9 provincias pudieron sortearla sin caer en recesión (v.gr.: Entre Ríos, Jujuy, Salta, Santiago del Estero, Chaco, Misiones, Formosa, San Luis y Santa Cruz). Hasta mediados de 2008 el crecimiento es sostenido, aunque decreciente, siendo la volatilidad la principal diferencia entre las provincias. Una vez desatada la crisis internacional, la caída en la actividad se hizo sentir en 15 de 24 jurisdicciones, aunque los tiempos promedio de recesión se encontraron entre 2 y 4 trimestres con la excepción de Catamarca que registró 6 trimestres consecutivos de caída en la actividad económica. En futuras investigaciones esperamos estudiar las posibles razones que dieron lugar a los efectos diferenciales en las provincias (v.gr.: dependencia del comercio internacional, inversiones extranjeras, etc.).

A partir de 2010, la economía argentina comienza a enfrentar los problemas estructurales históricos de cuenta corriente y balanza de pagos, alternando con años de crecimiento (años pares) y de caída (años impares) del producto[6]. Sin embargo, gran parte de las provincias retoma el crecimiento, aunque a una tasa menor, mostrando una desaceleración que se traducirá en problemas recesivos a partir de fines de 2013 y 2014, producto del fuerte salto cambiario. Distritos importantes como Ciudad Autónoma de Buenos Aires (CABA), Córdoba y Santa Fe muestran virtuales estancamientos en el nivel de actividad desde fines de 2011. Nuevamente Chubut y ahora Neuquén lograron transitar este período sin recesión, mientras que el resto de las provincias sufrieron entre 3 y 7 trimestres de recesión (4 trimestres es el valor de la mediana).

Finalmente, entre fines de 2015 y mediados de 2019 se observan caídas generalizadas en el nivel de actividad económica, brevemente interrumpidas por la recuperación de 2017, salvo en Chubut y Santa Cruz. A partir de 2018 y hasta el cuarto trimestre de 2019, salvo Neuquén y Río Negro, el resto de las provincias reflejan una fuerte caída en el nivel de actividad económica medida por el índice estimado en el presente trabajo, sin haber encontrado un valle hasta el momento. Las provincias más afectadas se encuentran en la Patagonia (Santa Cruz, Chubut y Tierra del Fuego), que acumula tantos trimestres recesivos como en la crisis de 2001, aunque con variaciones no tan negativas, con la excepción de Santa Cruz.

A modo de síntesis, durante todo el período en las 24 jurisdicciones se observan entre 4 y 8 períodos recesivos con tiempos promedios de duración que van entre los 4 y 11 trimestres. Se observa también una relación inversa entre cantidad de recesiones y su duración promedio: las provincias con menor cantidad de recesiones presentan mayor duración en las mismas. En futuras investigaciones esperamos poder abordar con mayor detalle las particularidades de cada uno de los períodos considerados, como así también las características estructurales de las provincias para afrontar las recesiones y crisis económicas.

Figura 1. Índice sintético de actividad provincial. Variaciones trimestrales,

1t1997-4t2019

Fuente: Elaboración propia.

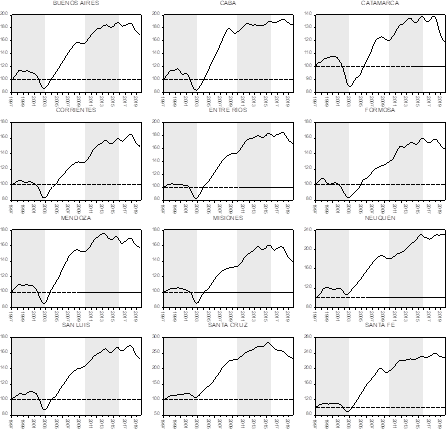

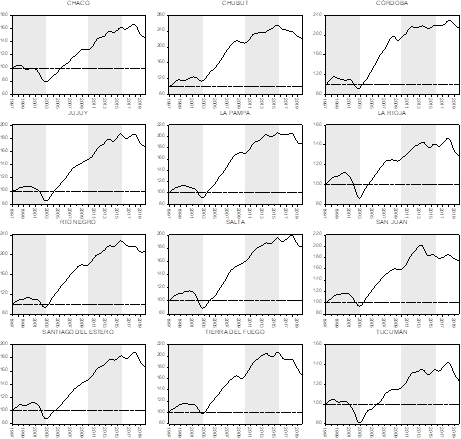

La Figura 2 presenta los índices por provincias y muestra la evolución de los indicadores para todo el período analizado. La línea punteada horizontal señala el valor 100 del índice, establecido arbitrariamente en el primer trimestre de 1997, mientras que las zonas grises refieren a los cuatro grandes períodos señalados en la Introducción: 1997-2002, 2003-2009, 2010-2015 y 2016-2019.

Figura 2. Índice

sintético de actividad provincial. 1t1997-4t2019

CONCLUSIONES

El presente artículo encontró como motivación el vacío del sistema estadístico argentino sobre indicadores del nivel de actividad provincial. El objetivo fue aportar una serie de índices coincidentes del nivel de actividad de cada provincia que permita estudiar los ciclos económicos regionales a partir de un conjunto de series relacionados con el nivel de actividad económica. Si bien esta iniciativa no es la primera, representa una contribución desde el punto de vista metodológico.

En el trabajo se compararon las tasas de crecimiento anual de los índices con las correspondientes a los PBG disponibles, observándose un ajuste aceptable, aunque reconociendo la tendencia a sobre (sub) estimar las variaciones por parte del indicador. En relación a la dinámica económica, las provincias dan cuenta de las crisis económicas de las últimas décadas, aunque con ciertas particularidades. Tal como es de esperar, la crisis de 2001 se manifiesta de forma más intensa y duradera, aunque la situación de los últimos años a partir de 2015 resulta alarmante, principalmente en la región patagónica, observándose un persistente deterioro de la actividad económica y mayor dificultad de recuperación respecto a los períodos recesivos anteriores. El período de expansión iniciado en 2003 y finalizado con la crisis internacional de las hipotecas en 2009, fue el de menor intensidad y duración lo cual se refleja en una importante cantidad de provincias que logran evitar la caída en la actividad económica. El período posterior a dicha crisis se caracterizó por dinámicas oscilantes y la desaceleración en el crecimiento. Puntualmente, el salto devaluatorio de fines de 2013 y principios de 2014 desató una nueva fase recesiva que afectó a la mayoría de las provincias. Finalmente, el período iniciado a partir de 2015 refleja una caída generaliza en las 24 jurisdicciones que todavía no encuentra un mínimo en las series de índices de actividad estimados. En general y para todo el período, las provincias con menor cantidad de períodos recesivos muestran también mayor tiempo de duración en los mismos.

Esperamos que esta herramienta contribuya a entender el ciclo económico de las provincias para el diseño de políticas que estimulen el crecimiento y desarrollo regional. De acá en más, buscaremos continuar con el estudio metodológico para la elaboración de índices sintéticos de cara al análisis de la dinámica económica específica de las diferentes jurisdicciones, buscando alcanzar mayor frecuencia en los mismos (v.gr: mensual). Asimismo, merma integrar el análisis regional con el desempeño de las variables macroeconómicas intentando comprender la relación entre ambas dimensiones.

Anexos

Tabla Nº A.1. Estimaciones de PBG provincial disponibles

|

Fuente |

Base |

Período |

Frecuencia |

Observaciones |

|

INDEC |

2004 |

2004 |

Anual |

1 |

|

Buenos Aires |

1993 |

1993-2015 |

Anual |

23 |

|

2004 |

2004-2018 |

Anual |

15 |

|

|

CABA |

2004 |

2004-2017 |

Anual |

14 |

|

Catamarca |

1993 |

1993-2006 |

Anual |

14 |

|

Chaco |

2004 |

1993-2016 |

Anual |

24 |

|

2003-2016 |

Trimestral |

56 |

||

|

Chubut |

1993 |

1993-2014 |

Anual |

22 |

|

2004 |

2004-2014 |

Anual |

11 |

|

|

Córdoba |

1993 |

1993-2015 |

Anual |

23 |

|

2004 |

2004-2017 |

Anual |

14 |

|

|

Corrientes |

1993 |

1993-2013 |

Anual |

21 |

|

2002-2015 |

Trimestral |

53 |

||

|

Entre Ríos |

2004 |

2004-2014 |

Anual |

11 |

|

Formosa |

1993 |

1993-2007 |

Anual |

15 |

|

Jujuy |

1970 |

1993-2011 |

Anual |

19 |

|

La Pampa |

1993 |

1993-2008 |

Anual |

16 |

|

La Rioja |

1993 |

1993-2015 |

Anual |

23 |

|

Mendoza |

1993 |

1993-2018 |

Anual |

26 |

|

Misiones |

1993 |

1993-2005 |

Anual |

13 |

|

Neuquén |

2004 |

1993-2017 |

Anual |

25 |

|

RN |

2004 |

2004-2017 |

Anual |

14 |

|

Salta |

1993 |

1993-2014 |

Anual |

22 |

|

San Juan |

2004 |

2004-2018 |

Anual |

15 |

|

San Luis |

1993 |

1993-2007 |

Anual |

15 |

|

Santa Cruz |

1993 |

1993-2005 |

Anual |

13 |

|

Santa Fe |

1993 |

1993-2015 |

Anual |

23 |

|

2004 |

2004-2016 |

Anual |

13 |

|

|

Santiago del Estero |

2004 |

1994-2007 |

Anual |

14 |

|

|

1993 |

2000-2007 |

Anual |

8 |

|

Tucumán |

1993 |

1993-2017 |

Anual |

25 |

Portal de Datos Económicos (Ministerio de Economía), biblioteca del Consejo Federal de Inversiones (CFI) y CEPAL.

Tabla Nº A.2.

Identificación de ciclos económicos provinciales. Región Centro

Tabla Nº A.2.

Identificación de ciclos económicos provinciales. Región Noroeste Argentino

(NOA)

Fuente: Elaboración propia

Tabla Nº A.2.

Identificación de ciclos económicos provinciales. Región Noreste Argentino

(NEA)

Tabla Nº A.2.

Identificación de ciclos económicos provinciales. Región Cuyo

Fuente: Elaboración propia

Tabla Nº A.2.

Identificación de ciclos económicos provinciales. Región Patagonia

Fuente: Elaboración propia

[1] Para referirnos a cada uno adoptamos la expresión sintética donde el primer número refiere al trimestre (v.gr.: 1, 2, 3, 4), la t hace referencia a trimestre y el último número al año.

[2] Hasta el año 2017 la información se detallaba para diez jurisdicciones, agrupando el resto en tres grupos: norte, centro-oeste y sur. A partir de enero de 2017, la nueva metodología amplía el panel de empresas de la Encuesta de Supermercados, incorpora empresas de autoservicios mayoristas, modifica el cuestionario y desagrega los datos para las 24 jurisdicciones (INDEC, 2018). Asumimos que las provincias agrupadas se comportan de acuerdo al grupo que integran hasta el 2017, aplicando luego las variaciones mensuales particulares.

[3] A partir de 2015, la composición de vehículos nacionales perdió peso relativo y actualmente el 70% de los mismos son importados.

[4] Dada las diversas y poco claras metodologías utilizadas para su elaboración, los PBG provinciales no representan un criterio incuestionable de validación de los indicadores sintéticos, aunque representan una referencia de comparación.

[5] Se omitieron regresiones con series de Chaco y Corrientes por ser estacionarias.

[6] Frente a los problemas de escasez de divisas y restricción externa, en octubre de 2011 se implementó el control de cambios que en 2012 se haría extensivo a las operaciones para turismo emisivo. En 2013, se instrumentó el adelanto de impuestos a las ganancias y bienes personales a partir del régimen de percepción del 20% sobre el consumo en el exterior con tarjetas de créditos y débitos, compras de pasajes y paquetes turísticos al exterior.

Referencias

- BCSF. (2018). Metodología y proceso de construcción del índice compuesto coincidente de actividad económica de la provincia de Santa Fé: ICASFE. Recuperado de https://www.bcsf.com.ar/ces/downloads.php?file=TWV0b2RvbG9naWEucGRm

- Berardi, M. V., Navarro, A. I., Uría, M. C. (2010). An Application of the Stock/Watson Index Methodology to the Santa Fé Economy. Anales de AAEP. Recuperado de https://aaep.org.ar/anales/works/works2010/berardi.pdf

- Breitung, J., Eickmeier, S. (2006). Dynamic Factor Models. En Hübler O., Frohn J. (eds) Modern Econometric Analysis (pp. 25-40). Springer, Berlin, Heidelberg.

- Burns, A. F., Mitchell, W. C. (1946). Measuring Business Cycles. National Bureau of Economic Research, Cambridge.

- Camacho, M., Dal Bianco, M., Martínez-Martín, J. (2015a). Short-run forecasting of Argentine gross domestic product growth. Emerging Markets Finance and Trade, 51(3), 473–485.

- Camacho, M., Dal Bianco, M., Martínez-Martín, J. (2015b). Toward a more reliable picture of the economic activity: An application to Argentina. Economics Letters, 132, 129–132. https://doi.org/10.1016/j.econlet.2015.03.032

- Cholette, P. A., (1984). Adjusting Sub-annual Series to Yearly Benchmarks. Survey Methodology, Vol. 10, pp. 35–49.

- Crone, T. M., Clayton-Matthews, A. (2005). Consistent economic indexes for the 50 states. Review of Economics and Statistics, 87(4), 593-603.

- Cuevas, Á., Quilis, E. M. (2010). Predicción en tiempo real del producto interior bruto de la economía española. Boletín económico de ICE, Información Comercial Española, (3000), 43-50.

- Cuevas, Á., Quilis, E. M. (2012). A factor analysis for the Spanish economy. SERIEs, 3(3), 311-338.

- D´Jorge, M. L., Cohan, P. P., Henderson, S. J., Sagua, C. E. (2007). Proceso de construcción del Índice Compuesto Coincidente Mensual de Actividad Económica de la Provincia de Santa Fe (ICASFe). Anales de AAEP. Recuperado de https://aaep.org.ar/anales/works/works2007/d_jorge%20.pdf

- D’Amato, L., Garegnani, L., Blanco, E. (2016). Nowcasting de PIB: evaluando las condiciones cíclicas de la economía argentina. BCRA, 74, 1–20.

- Denton, F. T. (1971). Adjustment of Monthly or Quarterly Series to Annual Totals: An Approach Based on Quadratic Minimization. Journal of the American Statistical Association, 66(333), 99–102. https://doi.org/10.1080/01621459.1971.10482227

- Ibáñez Martín, M., Trajtenberg, L., Pereira, M. (2014). Actividad económica provincial: Las dificultades para su monitoreo. Construcción de índices coincidentes abordando la metodología de Factores Dinámicos. I Jornadas de Econometría, UBA-FCE: Buenos Aires.

- INDEC. (2018). Metodología de la Encuesta de Supermercados y la Encuesta de Autoservicios Mayoristas. Ministerio de Hacienda, 30, 23.

- IPEC, M. de E. de S. F., CEPAL. (2014). Metodología de estimación del Indicador Sintético de la Actividad Económica de la provincia de Santa Fe. Instituto Provincial de Estadísticas y Censos (IPEC). Provincia de Santa Fé. Recuperado de: https://www.santafe.gov.ar/index.php/web/content/download/233981/1222848/file/-%20Metodolog%C3%ADa.pdf

- Jorrat, J. M. (1996). Indicadores del Ciclo Económico de Argentina: Resumen Conceptual y Aplicación al Análisis y Predicción de la Coyuntura. Universidad Nacional de Tucumán: Mimeo.

- Jorrat, J. M. (2003). Indicador Económico Regional: El Índice Mensual de Actividad Económica de Tucumán (IMAT). Anales de AAEP. Recuperado de https://aaep.org.ar/anales/works/works2003/Jorrat.pdf

- Jorrat, J. M., Sal Paz, L., Catalán, M. (2002). Ajuste Estacional de las Series Económicas de Argentina. Anales AAEP. Recuperado de https://aaep.org.ar/anales/works/works2002/jorrat_salpaz_catalan.pdf

- Jorrat, J. M., Salvatierra, S. E. (1999). Ajuste Estacional de Series de Tiempo Económicas de Argentina. Presentado en IV Congreso Latinoamericano de Sociedades de Estadística, Mendoza-UNCu.

- Kim, C.-J., Nelson, C. R. (1999). State-space models with regime switching: Classical and Gibbs-sampling approaches with applications. MIT Press Books, 1.

- Lapelle, H. C. (2015). Construyendo un indicador de actividad mensual para la Región Rosario. SaberEs, 0(7).

- Malvicino, F., Pereira, M., Trajtenberg, L. (2016, septiembre 9). Análisis de Actividad Económica Provincial en base a Factores Dinámicos. Argentina 1997-2015. III Jornadas Nacionales de Econometría, FCE-UBA. Buenos Aires.

- Martínez, H. E., Mauri, L. O., Roy, A. L., Farfán, A. B. (2017). Índice Compuesto de Actividad Económica para la Provincia de Salta (ICCASal). Anales AAEP. Recuperado de https://aaep.org.ar/anales/works/works2017/martinez_mauri.pdf

- Michel Rivero, A. D. (2007). El Índice Compuesto Coincidente Mensual de la Actividad Económica de Córdoba (ICA-COR) 1994-2006. Revista de Economía y Estadística, 45(1), 31-73.

- Muñoz, F., Ortner, J. M., Pereira, M. (2008). Indicador Sintético de Actividad de las Provincias (ISAP): Un Aporte al Análisis de las Economías Regionales. Anales AAEP. Recuperado de https://aaep.org.ar/anales/works/works2008/munoz.pdf

- Muñoz, F., Trombetta, M. (2015). Indicador Sintético de Actividad Provincial (ISAP): Un Aporte al Análisis de las Economías Regionales argentinas. Investigaciones Regionales-Journal of Regional Research, 33 (2015), 71-96.

- Ontivero, J. D., Rodríguez, M. S. (2018). Indicador Sintético de Actividad Económica Tierra del Fuego. UNTF.

- Solberger, M., Spånberg, E. (2017). Estimating a dynamic factor model in EViews using the Kalman filter and smoother. Computational Economics, 1-26. https://doi.org/10.1007/s10614-019-09912-z

- StataCorp. (2014). Dynamic-factor models. Stata Corp. Disponible en: https://www.stata.com/manuals13/tsdfactor.pdf

- Stock, J. H., Watson, M. (2011). Dynamic factor models. En Clements, M. y Hendry, D (eds.) The Oxford Handbook on Economic Forecasting. Oxford University Press, NY.

- Stock, J. H., Watson, M. W. (1989). New indexes of coincident and leading economic indicators. NBER macroeconomics annual, 4, 351-394.

- Stock, J. H., Watson, M. W. (2002). Forecasting using principal components from a large number of predictors. Journal of the American statistical association, 97(460), 1167-1179.

- The Conference Board. (2001). Business Cycle Indicators Handbook. Nueva York. Recuperado de https://www.conference-board.org/pdf_free/economics/bci/BCI-Handbook.pdf

- UNLPam, CEPAL, Ministerio de Producción de La Pampa. (2015). Indicador Sintético de la Actividad Económica (ISAE) de la provincia de La Pampa. Recuperado de https://produccion.lapampa.gob.ar/images/imagenes/Archivos/PDF/Informe_ISAE_La_Pampa_4t14.pdf

Sobre la revista

ISSN 1666-5112 | eISSN 1669-1830

Cuadernos del CIMBAGE es una revista semestral, que incluye trabajos sobre aplicaciones de la lógica y la matemática a temas de gestión y economía.

DIRECTOR GENERAL

Javier I. García Fronti

CODIRECTORES

Alberto H. Landro

María José Bianco

María José Fernández

SECRETARIA DE REDACCIÓN

Raquel Soto