1. Introducción

La misión de la Federación Internacional de Contadores (International Federation of Accountants/IFAC) de acuerdo con lo establecido en su Constitución es servir al interés público, fortalecer la profesión contable en todo el mundo y contribuir al desarrollo de economías internacionales, estableciendo normas profesionales de alta calidad, fomentando su cumplimiento, favoreciendo su convergencia internacional, y manifestándose sobre aquellos temas de interés público para los que la experiencia de la profesión sea más apropiada (Federación Internacional (IFAC), 2020).

Como puede verse, la misión de la IFAC es claramente crear normas profesionales de alta calidad. Producirá normas en interés del público (partes interesadas) y proporcionará directrices a seguir. Están directamente relacionadas con las preocupaciones del público (clientes) e indirectamente con los estudiantes y graduados de contabilidad.

Como resultado del actual clima empresarial regulador y competitivo, el énfasis de los contadores internacionales ha pasado de la mera preparación de estados financieros a la aplicación de estrategias y la mejora de las operaciones con el fin de aumentar la eficiencia y la rentabilidad (Pulido Leyton, 2018). La IFAC ha desarrollado normas internacionales para servir a este propósito y proporcionar orientación internacionalmente (Dimartino et al., 2021). Un aspecto clave de esta misión es el desarrollo de las Normas Internacionales de Formación (NIF), que facilitan el cumplimiento del objetivo mencionado al garantizar que todos los contadores internacionales adquieran un conjunto coherente de conocimientos, habilidades y actitudes (Cornejo Gutiérrez y Viramontes Miranda, 2021).

Las NIF sirven para garantizar que la formación contable a sea pertinente, creciente y coherente a través de las fronteras (Bezerra da Silva et al., 2021). Las normas están diseñadas para ayudar al contador a prepararse y ejercer en un entorno empresarial (Ortega Cárdenas, 2021). El desarrollo de estas normas conducirá a un mayor valor añadido a la profesión contable (Gómez Mateus y Tellez Florez, 2021).

La IFAC desarrolla y emite, en el interés del público y bajo su propia autoridad, pronunciamientos que incluyen las NIF, Declaraciones sobre las Prácticas Internacionales de Formación (International Education Practice Statements/IEPS), Documentos Informativos (Information Paper/IE) y otros documentos sobre la formación en el ámbito de precalificación y la capacitación profesional, así como sobre la formación y el desarrollo profesional continuos para los miembros de la profesión contadora. El Consejo de IFAC ha determinado que la designación del Consejo de Normas Internacionales de Formación (CNIF) como organismo responsable, bajo su propia autoridad y dentro de sus términos de referencia, sirve mejor al interés público en el logro de este aspecto de su misión (Bedoya-Parra et al., 2021).

Las NIF son de importancia internacional y se aplican a los programas de educación y formación contable a en todos los países que ofrecen dichos programas, independientemente de que estén abiertos a estudiantes externos (Cantillo Padrón et al., 2021). Las normas se centran en los requisitos de desempeño de nivel de entrada y la preparación para la práctica profesional (Angulo Villamil y Sandoval Villaveces, 2021). Las NIF se elaboran dentro de un marco sólido que incluye la consulta pública (Rodríguez Tovar et al., 2020). Para garantizar que puedan adaptarse continuamente a los entornos cambiantes, se basan en la investigación y en la experiencia de los responsables de la elaboración de normas y de los reguladores en jurisdicciones de todo el mundo (Berona, 2020).

El CNIF actúa como catalizador acercando las naciones desarrolladas y en desarrollo, al igual que naciones en transición, ayudando al avance de los programas de formación en contaduría alrededor del mundo, particularmente dónde esto apoye el desarrollo económico (Manrique Ramírez, 2018). El papel del CNIF está centrado en desarrollar el conocimiento profesional, habilidades y valores, ética y actitud profesionales de la profesión contable para servir al interés público en general (Molina Hurtado et al., 2019).

Durante varios años, los contadores profesionales y los educadores de todo el mundo han debatido sobre las formas óptimas de preparar a los estudiantes para la práctica como contadores profesionales de primer nivel (López Tejada, 2018). Esto, dio lugar a una matriz de normas educativas y de examen que varía entre las jurisdicciones, lo que da lugar a diferentes enfoques de la educación contable (Fernández Araya, 2022).

A través de esta iniciativa, el CNIF está reuniendo a sus miembros en un esfuerzo por promover una mayor coherencia entre los diferentes sistemas educativos, incluidos los de las naciones desarrolladas y en desarrollo (Rodelo Sehuanes, 2022). Al aumentar el nivel de concienciación y comprensión internacional de los temas contables entre los educadores y al mejorar los conocimientos y las habilidades de los contadores, se espera que esto ayude a apoyar las oportunidades de desarrollo económico derivadas de la inversión extranjera directa (Gómez Contreras et al., 2019).

En el contexto internacional, los conceptos de «educación» y «cualificación» han sido objeto de considerable debate y cambio (Muñoz-Murcia et al., 2022). Las tendencias actuales incluyen un mayor uso de la acreditación, un movimiento hacia un mayor reconocimiento mutuo de los programas de educación y un movimiento en la dirección de la armonización de los conocimientos técnicos a través de la existencia de normas internacionales sobre formación y desarrollo profesional (Alves Dios y Cosenza, 2019).

Los organismos miembros de IFAC deberían notificar a sus miembros todos los pronunciamientos emitidos por el CNIF. Los organismos miembros deberían hacer sus mejores esfuerzos para: a) Incorporar los elementos esenciales del contenido y proceso de formación y desarrollo, en las que las NIF están basadas, en sus requisitos nacionales de formación y desarrollo para la profesión contable, donde la responsabilidad para el desarrollo de requisitos para la formación y desarrollo radica en terceras personas, persuadir a los responsables para que incorporen los elementos esenciales de las NIF en esos requisitos; y b) Apoyar la implementación de las NIF, o de los requisitos nacionales de formación y desarrollo que incorporan las NIF.

El CNIF desempeña sus responsabilidades a través de grupos de trabajo formados por miembros y expertos voluntarios de todo el mundo (España Sarria, 2020). Estos voluntarios procuran representar a una amplia gama de grupos de interés para que se tengan en cuenta las aportaciones de diversos puntos de vista (Quintero Rivera, 2020a). El trabajo en cada proyecto está coordinado por un enlace del personal técnico de CNIF, que supervisa el progreso de las tareas y ayuda a garantizar la coherencia entre ellas (León Paime, 2018).

En la actualidad, los contadores profesionales están regulados para garantizar que tienen conocimientos y experiencia satisfactorios antes de ser registrados en un organismo miembro(Molina García et al., 2022). Estos mecanismos de regulación garantizan que las normas de conducta profesional de los miembros de cada profesión sean coherentes con el interés público.

Sin embargo, después de estar registrado, un individuo puede no seguir cumpliendo con el requisito de desempeño competente que exigen los reguladores y los usuarios de la información financiera (García Carrillo et al., 2022). Las evaluaciones de los empleadores y de los estudiantes sugieren la necesidad de un mayor compromiso entre la profesión y los académicos, que forman a la próxima generación de profesionales contadores (Abad González et al., 2022). Además, se necesita que los organismos profesionales revisen y modifiquen sus manuales de formación con mayor regularidad para seguir el ritmo de los cambios en la demanda de competencias.

Las NIF establecen los estándares de referencia con los cuales se espera que los organismos miembros de IFAC cumplan en la formación y el desarrollo continuo de los contadores profesionales. Las NIF instituyen los elementos esenciales del contenido y proceso de formación y desarrollo a un nivel tal que se pueda obtener el reconocimiento, la aceptación y la implementación en lo internacional (Federación Internacional de Contadores (IFAC), 2020). Por lo tanto, los organismos miembros de IFAC deben considerar estos requisitos. Las NIF no pueden imponerse legalmente frente a las leyes y reglamentos locales, pero proporcionarán una base de referencia reconocida para informar e influenciar a los reguladores locales en materia de «buena práctica» generalmente aceptada (Rodelo Sehuanes et al., 2021).

El desarrollo de los contadores profesionales requiere un enfoque equilibrado tanto de la competencia como de la integridad (Quintero Rivera, 2020b). La competencia se refiere a la capacidad de una persona para desempeñar su función de acuerdo con las normas y requisitos aplicables. Con el fin de abordar el entorno en constante cambio en el que operan los contadores profesionales, el CNIF ha desarrollado un conjunto básico de competencias y requisitos curriculares para la educación, la formación y el desarrollo profesional continuo que son esenciales para los contadores profesionales que trabajan en las empresas.

Esto les permitirá satisfacer las expectativas de las partes interesadas y proporcionar un marco para determinar las competencias actuales (Ocampo Salazar, 2018). Estos requisitos abarcan tanto los conocimientos generales como los específicos y las habilidades que se exigen a los contadores profesionales.

El carácter internacional de la profesión contable genera en la sociedad una expectativa de responsabilidad y trasparencia que, a su vez, se traduce en la confianza del público (Quintero Rivera, 2020a). Aunque, la confianza pública se genera a partir de muchos factores, la confianza de los socios comerciales y de las partes interesadas -inversores, acreedores, accionistas, consumidores y otros- proviene en parte de saber que una persona cualificada y competente controla la integridad del proceso de información financiera.

En consecuencia, es importante que las organizaciones profesionales de contabilidad (OPA) nacionales garanticen que los procesos de cualificación y desarrollo de los contadores profesionales, incluidos los auditores internos de las empresas, sean sólidos.

Por todo lo expuesto, se plantea la siguiente pregunta de investigación: ¿Cuáles son los aspectos educativos relevantes de las Normas Internacionales de Formación?, también se propone el objetivo general: Describir los aspectos educativos relevantes de las Normas Internacionales de Formación.

2. Materiales y métodos

El enfoque de la investigación fue cualitativo, ya que permitió profundizar el tema desde un punto de vista contextualizado. El alcance fue descriptivo, ya que permitió conocer la información sobre los aspectos educativos encontrados en las NIF. El método de investigación fue analítico porque permitió revisar y comparar 39 artículos científicos para conocer si existen diferencias o similitudes respecto a los aspectos educativos que son considerados relevantes por los distintos autores acerca de las NIF.

El diseño de la investigación fue documental porque permitió analizar e interpretar documentos escritos sobre el tema, para determinar qué se dice sobre los aspectos educativos de las NIF. También se utilizó como técnica de recolección de datos el análisis documental en su modalidad de análisis de contenido, el cual se aplicó a 39 artículos científicos, tesis y otros trabajos de investigación que han sido publicados entre los años 2018 y 2022, a través de una lectura metódica y reflexiva sobre los aspectos educativos encontrados en las NIF. Cabe destacar que para este estudio la búsqueda bibliográfica se realizó en Google Scholar, Scopus, Latindex, Scielo, Dialnet y Redalyc.

3. Resultados y discusión

En este apartado se tratan en forma narrativa y gráfica, los conceptos analizados referentes al tema de investigación.

Figura 1. Armonización en educación contable

Fuente: Elaboración propia.

3.1 Globalización y su necesidad de respuesta mediante la adopción de las Normas Internacionales de Formación.

En la figura 1 sobre la armonización en educación contable, se puede afirmar que en la era de mercados financieros internacionalizados, la necesidad de normas contables globales fue ampliamente reconocida y aceptada (Cornejo Gutiérrez y Viramontes Miranda, 2021). La formación contable se considera una aportación clave en el proceso de desarrollo de normas contables globales (Dimartino et al., 2021). Por lo tanto, es necesario un foro internacional para el desarrollo de normas de educación para asegurar que los organismos profesionales de contabilidad nacionales y sus miembros estén equipados con los conocimientos, habilidades y valores éticos necesarios para implementar y utilizar esas normas globales de contabilidad.

Las NIF pretenden servir como recurso para el desarrollo de programas educativos apropiados ofrecidos por los organismos contadores profesionales de todo el mundo (Rojas Rojas y Sánchez Grijalba, 2021).

Específicamente, identifica las competencias requeridas para ingresar a la profesión contable y también sirve como punto de referencia para propósitos de aseguramiento de la calidad internacional en términos de programas de educación ofrecidos por los organismos contadores profesionales (Flores Anchundia et al., 2021). En el último cuarto de siglo, la profesión contable ha experimentado cambios drásticos (Gómez Mateus y Tellez Florez, 2021). La globalización del entorno empresarial está obligando a los contadores a trabajar en cooperación con homólogos profesionales de todo el mundo (Ortega Cárdenas, 2021).

El rápido desarrollo de los sistemas de comunicación e información ha hecho posible que los profesionales trabajen juntos simultáneamente, independientemente de su ubicación física (Durán y Parra, 2018). Este cambio tecnológico ha aumentado la importancia de la uniformidad internacional de las normas y las políticas fiscales. A medida que aumenta el comercio internacional, también lo hacen las cuestiones relacionadas con la fiscalidad y la política gubernamental.

La necesidad de NIF puede considerarse una respuesta a la globalización. Como resultado de esta necesidad, se han creado organismos internacionales que trabajan en la creación de un conjunto de normas comunes para los contadores de todo el mundo.

3.2 Mayor armonización e igualdad entre los países mediante la adopción de las Normas Internacionales de Formación

Las NIF publicadas por la IFAC tienen por objeto reforzar la enseñanza de la contabilidad y garantizar que los nuevos contadores tengan las aptitudes y competencias adecuadas (Araos, 2018). Las normas, que se elaboraron a lo largo de un proceso de años en el que participaron expertos de todo el mundo, proporcionan orientación sobre los objetivos, el diseño y el desarrollo de un programa de grado en contabilidad en la enseñanza superior.

No obstante, se espera que las normas conduzcan a una mayor armonización entre los países y proporcionen una mayor igualdad de condiciones para la enseñanza de la contabilidad (Flores Anchundia et al., 2021). También, las mismas refuerzan la importancia de la educación profesional como medio de preparar a los graduados para el ingreso en una carrera contable. Algunos puntos destacados son:

- El propósito de los programas de contabilidad es preparar a los estudiantes para las carreras contables, por lo cual, los programas deben estar diseñados para garantizar que los graduados tengan habilidades de comunicación, conocimiento y comprensión de los principios éticos, profesionalidad y habilidades de aprendizaje permanente necesarias para la entrada en las carreras de contabilidad.

- Los programas deben incluir asignaturas técnicas como contabilidad financiera, contabilidad de gestión y fiscalidad; cursos en materias como economía, sistemas de información y derecho empresarial; y el desarrollo de habilidades como el pensamiento crítico, la resolución de problemas y la capacidad de análisis

- Aunque las normas de la IFAC se centran en los objetivos, el diseño, el desarrollo y la impartición de los programas (incluidos los métodos de enseñanza), dejan las decisiones sobre el contenido de los planes de estudios en manos de cada institución o jurisdicción.

3.3 Mejor comunicación entre las distintas partes interesadas a través de la conducción de las Normas Internacionales de Formación

Estas partes interesadas son las siguientes:

- Los estudiantes y sus futuros empleadores, que deberían ser capaces de desarrollar una comprensión compartida de los estándares educativos requeridos para los contadores profesionales.

- Los educadores y sus estudiantes, que deberían tener una comprensión compartida de las habilidades y conocimientos que los estudiantes necesitan adquirir para convertirse en contadores competentes.

- Los gobiernos, que podrán identificar las habilidades y conocimientos que necesitarán los futuros contadores y que podrán diseñar sus programas en consecuencia

- El interés público, que puede verse favorecido por las mejoras en la formación de los futuros contadores profesionales.

Esto significa que los contadores podrán comunicarse con otras partes interesadas de su negocio de una manera mucho más eficaz y esto conducirá a un mejor entorno empresarial(Ruiz Rojas, 2022).

Además, se aguarda que las normas mejoren la calidad de la educación que las universidades imparten a los contadores (Sánchez y Díaz, 2018). La mejor calidad de la educación conduciría a mejores prácticas contables, lo que a su vez conduciría a un mejor entorno empresarial(Rodelo Sehuanes, 2022). En tanto que, se estima que las normas mejoren la calidad de la educación que las universidades imparten a los contadores (Muñoz-Murcia et al., 2022). La mejor calidad de la educación conduciría a mejores prácticas contables, lo que a su vez conduciría a un mejor entorno empresarial (Alfaro, 2020).

Además, las NIF podrán ser utilizadas por las universidades y otras instituciones educativas, especialmente las de los países en desarrollo, para garantizar que sus programas se ajusten a las normas internacionales (Molina García et al., 2022). Por tanto, es importante que todas las partes implicadas en la educación y formación de los contadores (universidades, gobiernos, empleadores y asociaciones) trabajen juntas y apliquen estas normas en lo nacional.

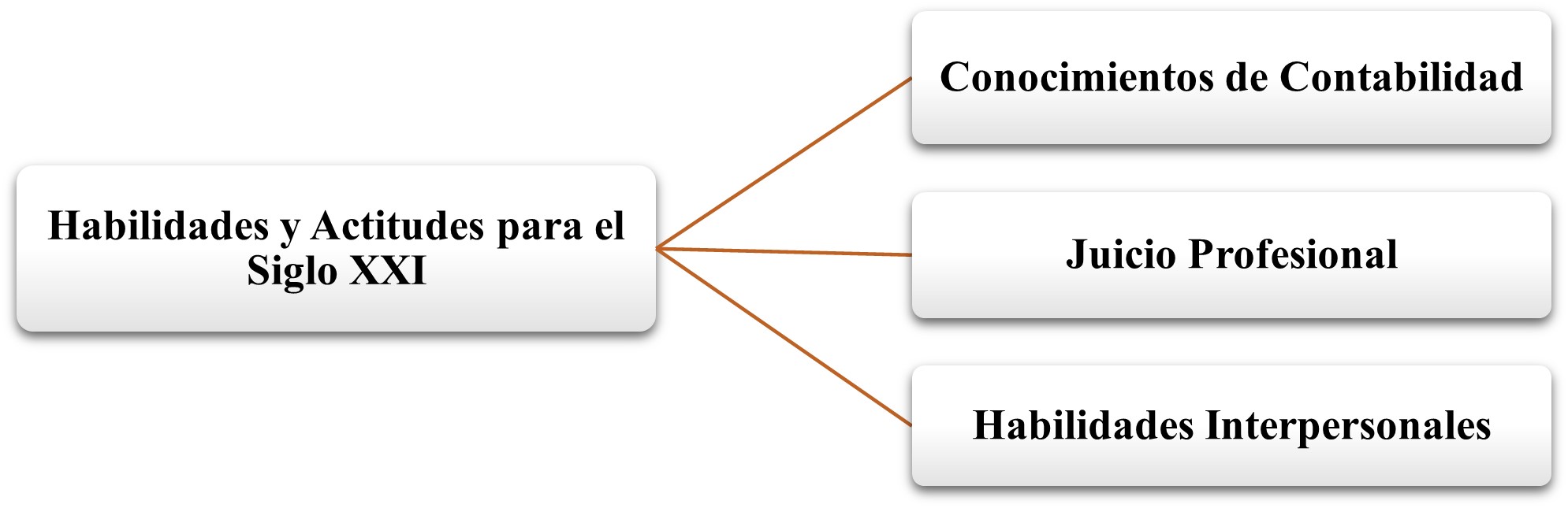

3.4 Habilidades y actitudes relevantes para los contadores profesionales mediante la adopción de las Normas Internacionales de Formación

Las NIF de la IFAC son ampliamente reconocidas como el punto de referencia para definir lo que los contadores deben saber y ser capaces de hacer.

Figura 2. Habilidades y actitudes para el siglo XXI

Fuente: Elaboración propia

A continuación, en la figura 2, se exponen algunos de los temas educativos clave que se describen en las NIF de la IFAC:

Conocimientos de contabilidad: Se refiere al conocimiento de los principios de contabilidad generalmente aceptados (PCGA) y otra información técnica apropiada. También es importante la capacidad de aplicar estos conocimientos en una situación no habitual.

Juicio profesional: Este tema se refiere a la capacidad de aplicar adecuadamente los conocimientos técnicos de contabilidad para emitir juicios profesionales sobre cuestiones y situaciones complejas. La aplicación del juicio profesional requiere una comprensión de la legislación, la reglamentación y la ética relevantes.

Habilidades interpersonales: Se requiere un alto nivel de profesionalidad para trabajar en equipo o en grupo, ya sea dentro de la empresa o con clientes y homólogos ajenos a ella.

En los próximos años, personas de todo el mundo dispondrán de una nueva forma de acreditar sus cualificaciones contables (García Carrillo et al., 2022). Esta nueva cualificación ofrecerá una credencial reconocida en el mundo para los contadores, y está diseñada para garantizar que los futuros contadores estén equipados con las habilidades y conocimientos necesarios para el siglo XXI (Pulido Leyton, 2018).

Los contadores están en una posición única para añadir valor a las organizaciones, pues aportan una perspectiva diferente, normalmente, como asesores de confianza, y trabajan en un entorno en el que pueden tener un impacto en el negocio (Fernández Araya, 2022). Las normas de la IFAC se centran en lo que hace que los contadores sean profesionales y proporcionan conocimientos y habilidades que les permiten tener éxito en la profesión (Collante Caiafa y Caballero Urieles, 2022).

Figura 3. Atributos del contador

Fuente: Elaboración propia

En la figura 3, atributos del contador, se observa que un contador de éxito debe poseer los 7 atributos de las NIF: planificación, organización, comunicación y colaboración, iniciativa y liderazgo, orientación al servicio, curiosidad intelectual y resiliencia. Estos rasgos son necesarios para una carrera como contador porque hay mucho trabajo en la contabilidad diaria. Los contadores elaboran planes, se comunican con otras personas para realizar una tarea y colaboran con otras personas para llevar a cabo su trabajo. Los contadores también utilizan su iniciativa y su capacidad de liderazgo para averiguar qué deben hacer a continuación para que todo se complete.

La orientación al servicio es una parte importante de la vida de los contadores s porque tienen que pensar en cómo ven los clientes sus servicios y mantenerlos contentos para seguir consiguiendo trabajo (La curiosidad intelectual es otra parte importante del trabajo porque los contadores tienen que seguir formándose para adquirir nuevas habilidades o mantenerse al día de los cambios en la legislación para seguir teniendo éxito (García Benau, 2020). La resiliencia es también otro aspecto importante de ser contador, ya que debe seguir adelante incluso cuando se encuentra con problemas en el ejercicio de su profesión (Chávez García et al., 2022).

En Estados Unidos y países de Europa, muchos estudiantes de secundaria optan por realizar cursos que les permitan acceder a cursos de nivel universitario cuando se gradúen (Abad González et al., 2022). Las NIF describen la educación contable de alta calidad y cómo puede utilizarse para preparar a los estudiantes para el lugar de trabajo (Rodelo Sehuanes et al., 2021). Las NIF se centran en las habilidades y actitudes contables profesionales relevantes para el siglo XXI (Alfaro, 2020). Las normas hacen hincapié en que los contadores deben ayudar a sus organizaciones a tomar decisiones empresariales inteligentes mediante el uso de habilidades analíticas y el conocimiento de los marcos de información financiera, como los Principios de Contabilidad Generalmente Aceptados (PCGA) (Quintero Rivera, 2020a).

Las normas también se centran en preparar a los contadores para que sean líderes y comunicadores que apoyen a sus organizaciones con integridad y profesionalidad. Además, de cubrir las áreas mencionadas, las NIF se centran en el desarrollo de habilidades que son vitales en una economía global. Los contadores necesitan entender el lenguaje de los negocios internacionalmente, lo que requiere una comprensión de las normas, costumbres y prácticas contables internacionales.

4. Conclusiones

Una de las cuestiones que abordan las NIF es que hay variaciones en la forma en que las distintas instituciones enseñan a sus alumnos los mismos conceptos, pero las NIF destacan algunas de las áreas en las que hay que centrarse de forma coherente. Por ende, si bien las NIF se han elaborado con el objetivo de abordar una cuestión importante, aún quedan otros aspectos por considerar como las normas contables educativas de cada país. La IFAC seguirá vigilando la evolución en este ámbito y animará a las partes interesadas a contribuir al debate en curso sobre la educación contable y la enseñanza de la contabilidad.

También, las NIF impulsarán la educación contable y la formación profesional hacia estas metas, proporcionando objetivos y competencias básicas. Será un recurso inestimable para los educadores responsables de la elaboración de planes de estudio, programas de estudio, material didáctico y exámenes. Además, las NIF se desarrollaron tras una amplia consulta con las partes interesadas en la formación y con los profesionales de todo el mundo. Es importante que estas normas sean cumplidas por los profesionales de la contabilidad, ya que nos esforzamos por conseguir unos estándares de alta calidad consistentes en la profesión contable.

Las NIF no son una solución única, pero proporcionan un marco excelente para ayudar a los estudiantes a aprender las habilidades contables que necesitarán independientemente del contexto en el que trabajen. Las NIF tienen el potencial de trasformar la formación contable y la profesión de contador. Si se aplican con éxito, crearán una reserva mundial de experimentados contadores y garantizarán que los países desarrollados tengan un suministro continuo de alta calidad. También proporcionarán un cuerpo común de conocimientos formativos al que los contadores recurrirán cuando trabajen en diferentes jurisdicciones.

Como línea de investigación futura se sugiere el análisis de las Normas Internacionales de Contabilidad del Sector Público (NICSP) y su relación con la enseñanza de las ciencias contables en maestrías y doctorados aplicados a la enseñanza de la Contabilidad de la Administración Pública./p>