- Universidad de Buenos Aires. Facultad de Ciencias Económicas

- Facultad de Ciencias Económicas y Empresariales de la Universidad del Salvador (USAL)

- Universidad de Guayaquil

RESUMEN

Palabras clave: Dolarización; Intermediación financiera; Modelo de regresión lineal con controles.

ABSTRACT

Keywords: Dollarization ;Financial intermediation; Linear regression model with controls.

1. INTRODUCCIÓN

1.1 Antecedentes

Durante los años 1998 y 1999 el sistema financiero ecuatoriano pasó por la peor crisis de su historia, que llevó a la eliminación del sucre como moneda nacional - en el año 2000 - y a la utilización del dólar de los Estados Unidos como moneda de curso legal (Correa, 2012).

Algunos de los factores que ocasionaron la crisis se encuentran desde el año 1994, con el reemplazo de la Ley General de Bancos por la Ley General de Instituciones del Sistema Financiero, la cual provocó una desregulación total de este sistema por la falta de controles efectivos y oportunos, lo que se convirtió en la principal causa de la crisis que vivió el Ecuador en 1999.

Otras causas de la crisis de finales de los noventa fueron ocasionadas por factores externos, entre ellos bélicos, climatológicos e internacionales. El conflicto bélico con Perú en el año 1995 perjudicó al sector externo y debilitó al sistema financiero, por el aumento de tasas de interés que impuso el Banco Central del Ecuador (BCE) para evitar la salida de capitales.

La situación se complicó aún más durante los años 1997-1999, con la crisis asiática, la caída de los precios del barril del petróleo y el fenómeno climatológico de El Niño, que causó grandes pérdidas a los productores agrícolas del país.

Adicionalmente, los errores de la política económica, la falta de controles sobre el sistema financiero, la mala conducción de la política monetaria, la creación de la Agencia de Garantía de Depósitos (AGD) a finales de 1998, la creación de un impuesto a la circulación de capitales del 1% en 1999 y la reforma al sistema de tipo de cambio en ese mismo año, precipitaron y agravaron la crisis (Correa, 2012).

El programa de estabilización macroeconómica de agosto de 1992 reforma el sistema cambiario, pasando de un sistema de “mini devaluaciones” a un sistema de “flotación controlada”, a través de bandas cambiarias, lo cual permitió reducir los niveles de inflación hasta 1995. Posteriormente, ante la inestabilidad de la economía, se comienzan a aplicar ajustes a los parámetros de las bandas cambiarias, por lo que esta política obtuvo menos credibilidad y resultó ser menos eficiente en controlar las expectativas de los agentes (Vallejo, 2015).

En febrero de 1999, con la intención de reducir las expectativas inflacionarias, el Banco Central del Ecuador abandona el sistema de bandas cambiarias mantenido durante los últimos años y adopta el sistema de flotación libre del dólar.

Además, la falta de un marco legal adecuado de la Ley General de Instituciones Financieras dio lugar a un sin número de operaciones mal reguladas, que otorgaban facultad a los banqueros a crear entidades off-shore[1]y financiadoras locales, las cuales canalizaban los recursos depositados por los ecuatorianos a créditos vinculados[2] y otros créditos otorgados con tasas de intereses superiores a las máximas establecidas.

De este modo, cuando un depositante se acercaba a una Institución Financiera se le presentaban tres opciones de inversión: la primera opción consistía en depositar directamente en la Institución Financiera a tasas de interés establecidas por el Banco Central del Ecuador, la segunda y tercera opción consistía en depositar en una financiadora local y en entidades off-shore, estas dos últimas a tasas de interés superiores a las establecidas, las cuales no estaban sujetas a controles de la Superintendencia de Bancos.

La Ley General de Instituciones Financieras pretendía resolver el problema relacionado con el monto excesivo de los préstamos vinculados de los bancos, estableciendo un límite máximo del 20% del patrimonio técnico de la institución que los daba, pero estas disposiciones no fueron implementadas con la premura requerida en cierto punto por la falta de un órgano controlador, debido a que esta misma Ley eliminó la figura de intervención de la Superintendencia de Bancos en las entidades financieras, dando prioridad a la autorregulación, la cual resultó en una completa desregulación. Este mecanismo conocido con el nombre de crédito vinculado fue usualmente utilizado durante la época de la crisis financiera de los 90 por parte de los bancos, retirando dinero de sus entidades en perjuicio de los depositantes.

A finales de 1998, cuando ya se podía avizorar la crisis bancaria, se aprobó la Ley de Reordenamiento en Materia Económica en el Área Tributaria-Financiera, la cual creó la Agencia de Garantía de Depósitos (AGD), que estableció una garantía del 100% y sin límite alguno sobre los depósitos del sistema financiero (Correa, 2012).

Por medio de la Ley AGD se eliminó el impuesto a la renta y se lo sustituyó por el impuesto a la circulación de capitales, que consistía en cobrar una comisión del 1% a todas las operaciones del sistema financiero nacional. Este impuesto afectó a la intermediación financiera y con ello la actividad económica, lo cual complicó aún más la situación de los bancos, por lo que fue derogado el 01 de enero de 2001 mediante la Ley Trole II, y se volvió a establecer el Impuesto a la Renta.

En el último semestre del año 1998 y primer semestre del año 1999, algunos bancos fueron sometidos a saneamiento y reestructuración, por lo que el Estado emitía bonos para que la AGD cumpliera con sus obligaciones, siendo el Banco Central del Ecuador el único comprador de estos bonos, a través de la emisión inorgánica. Este escenario, sumado al retiro masivo de depósitos que enfrentaban las instituciones del sistema financiero, provocó que la mayoría de los bancos presenten problemas de liquidez y solvencia; con lo que recurrían frecuentemente al instituto emisor, aumentando de esta manera la emisión sin respaldo, cuyos efectos se trasladaron a la población ecuatoriana, con la consecuente inflación y devaluación.

En 1999 el manejo monetario del BCE estuvo subordinado a objetivos financieros. Esta situación provocó un incremento acelerado de la emisión inorgánica, causando una fuerte devaluación de la moneda sucre e incontenibles presiones inflacionarias. La pérdida de valor del sucre indujo a los agentes económicos a trasladar sus excedentes monetarios a dólares, con el fin de proteger su poder adquisitivo, registrándose un incremento del ahorro nacional en moneda extranjera.

Así mismo, el crédito en moneda extranjera otorgado por los bancos creció a un ritmo acelerado, dado que las entidades financieras decidieron trasladar el mayor riesgo cambiario a sus prestatarios, estos últimos prestaban en dólares y ganaban en sucres, por lo cual la calidad de los activos de los bancos se deterioraba. De este modo, la cartera en moneda extranjera creció más rápido que las captaciones. Así, los deudores que no evaluaron sus obligaciones asumidas en dólares no pudieron hacerles frente a sus compromisos, lo cual impactó negativamente al sistema financiero, al incrementarse la cartera vencida (Banco Central del Ecuador [BCE], 2010).

Con la finalidad de resolver los problemas citados anteriormente, el Ejecutivo declaró un feriado bancario el 8 de marzo de 1999 y posteriormente decretó el congelamiento bancario, resultando de esta manera congelados la totalidad de los depósitos a plazo y la mitad de los depósitos a la vista. Esta medida provocó un enorme descontento social que deterioró la institucionalidad y la situación general de la economía ecuatoriana.

Junto con el congelamiento bancario, mediante Decreto Ejecutivo 685 el 11 de marzo de 1999 se crearon los Certificados de Depósitos Reprogramables (CDR), documentos que se entregaban a los depositantes a cambio de los saldos monetarios que tenían congelados en los bancos, dicho decreto fue declarado inconstitucional el 8 de noviembre de 1999.

Posteriormente, el 10 de noviembre de 1999 mediante Decreto Ejecutivo 1492, se determinó que la Corporación Financiera Nacional (CFN), recibiera de la banca CDRs al 100% de su valor; mientras que la banca reconocía dichos CDRs a sus clientes a precio de mercado hasta con el 60% de descuento. Estas operaciones trajeron enormes ganancias a la banca (Correa, 2012).

En este contexto de desequilibrio económico, el presidente de la República Jamil Mahuad (1998-2000), tomó la decisión de dolarizar la economía ecuatoriana el 9 de enero del 2000, con la finalidad de disminuir las expectativas inflacionarias y proporcionar estabilidad en el tipo de cambio. Se adopta el dólar como moneda nacional y se prohíbe al BCE la emisión inorgánica de dinero (BCE, 2010).

De tal modo, la crisis de 1999 que inicialmente fuera una crisis bancaria, se convirtió en crisis monetaria, debido a malas decisiones adoptadas en materia de política económica, como la creación de la AGD, la emisión de los bonos AGD por parte del Estado, y la fuerte emisión inorgánica del Banco Central del Ecuador.

Sólo después de un año de la implantación del régimen de dolarización, se comenzaron a devolver los depósitos congelados, a un tipo de cambio de 25000 sucres por dólar, cuando al momento del congelamiento, el tipo de cambio era de 10350 sucres por dólar, de esta manera, los depósitos de los ecuatorianos se pulverizaron (Correa, 2012).

Observando la evolución de un conjunto de variables claves de la economía ecuatoriana puede inferirse que los resultados de la implementación del régimen de dolarización fueron positivos para la economía en su conjunto y particularmente en el sistema bancario y financiero ya que, a partir de esta política, se observó un aumento en la intermediación financiera que se canalizó a través de un incremento en los depósitos y créditos bancarios (Superintendencia de Bancos y Seguros del Ecuador, 2010).

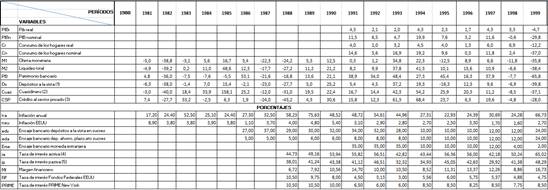

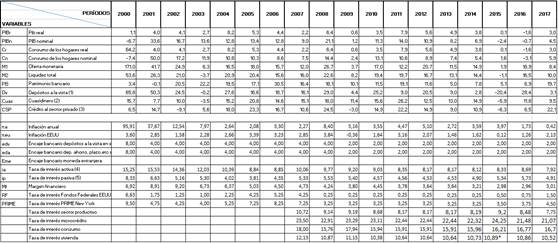

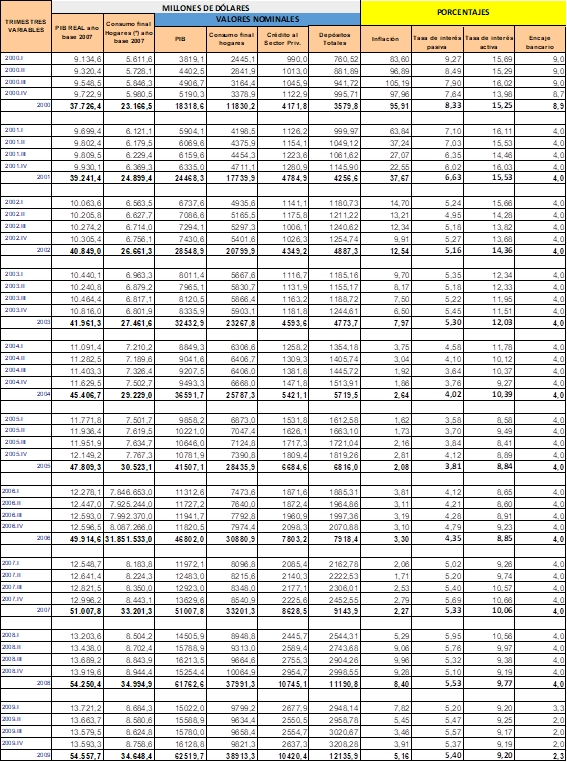

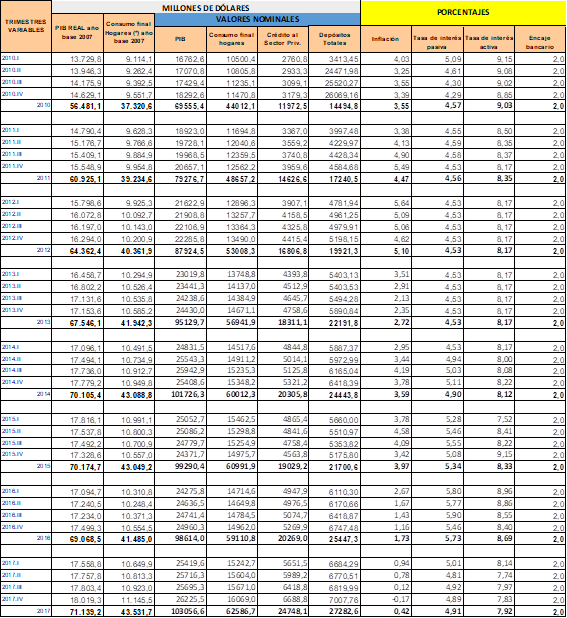

De esta manera, la dolarización impactó favorablemente sobre la generación de ingreso de la economía, pues mientras en 1999 el Producto Interno Bruto (PIB) disminuyó en términos reales un 4,7% y en términos nominales un 29,8%, en el año 2017 alcanzó una tasa de crecimiento anual real del 3,0% y un 4,5% nominal (ver anexo 3 y anexo 4, pg. 35-36).

Así también, la dolarización afectó el comportamiento de la tasa de interés y la inflación, variables que tienen fuertes incidencias sobre el PIB. Los indicadores muestran que la inflación, que llegó a ser de 66,73% anual en el año 1999, disminuyó a un nivel de 0,42% en el año 2017, mientras que la tasa de interés activa y pasiva pasaron de 65,02% y 48,29% anual en el año 1999 a 7,92% y 4,91% anual en el año 2017 (ver anexo 1 y anexo2, pg. 33-34).

De igual forma, la dolarización impactó positivamente al consumo de los hogares, mientras en 1999 disminuyó en términos reales en 12,2% y en términos nominales un 37%, en el 2017 registró un crecimiento anual real del 3,0% y un 5,0% nominal.

Y finalmente, la dolarización modificó algunos componentes de la estructura del sistema bancario, como por ejemplo los encajes bancarios. Con el cambio del régimen monetario y su nueva normativa se realineó el encaje bancario, estableciendo una tasa única de 9% para sucres y dólares, que fue reduciéndose paulatinamente luego de la dolarización, hasta alcanzar una tasa de 4% en enero de 2000 y del 2% a partir del 2009 (BCE, 2010).

El 11 de julio de 2012, mediante Regulación 028-2012, se fija un encaje único del 2% para todos los depósitos y captaciones. Sin embargo, la Regulación 302-2016, establece que se elimine la palabra único y dispone que el encaje bancario de las entidades financieras cuyos activos superen los USD 1000 millones sea de 5% (BCE, 2016).

En este contexto, la hipótesis que guía la presente investigación plantea que el proceso de dolarización afectó al proceso de intermediación financiera en la economía ecuatoriana.

1.2 Objetivos

El objetivo general de este trabajo consiste en estimar el impacto que tuvo la dolarización sobre el proceso de intermediación financiera de la economía ecuatoriana en el período 1999-2017.

Así mismo, en el marco de la investigación y de su objetivo general se persiguen los siguientes objetivos específicos:

- Describir el contexto económico existente antes de la dolarización y los argumentos que se utilizaron para defender la implementación del nuevo régimen monetario.

- Identificar la estructura del sistema bancario y la situación económica después de la dolarización.

- Describir la evolución de las variables que influyen en la formación de depósitos y créditos bancarios: ingreso nominal, tasas de interés activa, tasa de interés pasiva, tasa de inflación y encaje.

- Diseñar un modelo econométrico para determinar el impacto que tuvo la dolarización sobre la intermediación financiera, utilizando un modelo de regresión lineal con controles, en donde se propone utilizar un set de variables de control referidas al nivel de actividad, la inflación, la tasa de interés activa, el consumo de los hogares y el nivel de depósitos del sector privado.

1.3 Estado del arte

Desde hace varios años, los funcionarios del Banco Interamericano de Desarrollo (BID) propusieron la dolarización en Centroamérica y América Latina, como alternativa para lograr la estabilidad cambiaria, eliminando las políticas monetarias nacionales y al tipo de cambio como mecanismo de ajuste (Banco Interamericáno de Desarrollo [BID], 2005).

El auge de la dolarización se inicia en 1999, con la propuesta del ex-presidente argentino Carlos Menem, de adoptar el dólar como moneda regional. Otro factor determinante fue la convertibilidad que adoptó Argentina, regímenes monetarios que requieren sistemas cambiarios extremos que comienzan a tomar fuerza.

Para Correa (2012), las consecuencias negativas de estos sistemas se presentan cuando los socios comerciales deciden depreciar su moneda, obteniendo como resultado una apreciación real del tipo de cambio; es decir, los precios relativos de los bienes de la economía dolarizada se incrementan con respecto a los del resto del mundo. Sin embargo, la depreciación de los socios comerciales no es el único problema, choques exógenos pueden perjudicar los productos de exportación, afectando la balanza comercial. En estos casos, se necesitan instrumentos de política monetaria para corregir los desequilibrios externos.

Entre los aspectos favorables de la dolarización, se encuentra que este régimen contribuye a eliminar el riesgo cambiario, reducir la tasa de interés doméstica, reducir los niveles de inflación, aumentar la confianza de los agentes en el sistema económico, estimular el ahorro, mejorar la calidad de los créditos y liquidez bancaria.

De acuerdo a lo señalado por Páez (2015), la dolarización implicó cambios fundamentales en el desenvolvimiento del sistema bancario ecuatoriano. La pérdida de control de la política monetaria fue una de las principales desventajas, con lo cual las autoridades dejaron de tener la capacidad de emitir dinero y controlar la oferta monetaria del país. En este contexto, la utilización de herramientas estadísticas y econométricas por parte de las autoridades y supervisores bancarios resulta importante para monitorear el grado de exposición de la banca ante riesgos que puedan surgir en el sistema.

Páez (2015), aplica un modelo “logit”[3] para establecer la fragilidad de la banca ecuatoriana ante el comportamiento de una serie de variables económicas y financieras, en la cual concluye que la eliminación del riesgo cambiario y monetario resultado de la política de dolarización, ha permitido que la economía siga una senda de crecimiento más estable durante el período 2003-2012, situación que ha contribuido a que el sistema bancario pueda fortalecer su rol de intermediario financiero en la economía ecuatoriana. El conjunto de reformas financieras, han permitido a la banca gestionar sus riesgos internos de una forma más eficiente.

Por otro lado, Calahorrano (2016) señala que los manejos de los instrumentos de política monetaria en Ecuador se vieron limitados a partir de la dolarización, razón por la cual resulta necesaria la supervisión de los mercados financieros de una manera intensiva y profunda, con la finalidad de adoptar políticas alternativas integrales, de manera que las instituciones puedan repartir de manera óptima el riesgo y garantizar el buen desempeño en condiciones normales y de estrés.

2. PROCESO DE DOLARIZACIÓN EN ECUADOR

El año 1982, como producto de la crisis de la deuda externa de los países de América Latina, surge el proceso de dolarización parcial en Ecuador, en el cual se evidenciaron dos procesos de dolarización financiera[4] hasta llegar a la dolarización total del año 2000. Los tipos de dolarización financiera lo constituían la interna y la externa. En Ecuador, hasta los años 1992 los depósitos en dólares en el sistema bancario nacional estuvieron reprimidos fuertemente, por lo que la dolarización financiera hasta ese año estaba representada por los depósitos en dólares en el extranjero[5]. Con la modernización de la Ley de Régimen Monetario y la Ley General de Bancos en 1992 y 1994 en su orden, se da libertad a los Bancos, a través de la libre competencia de los agentes en el mercado, pasando de un sistema bancario protegido por el gobierno a un esquema de banca universal.

Con las referidas leyes, la dolarización financiera toma forma de depósitos en dólares en el sistema bancario nacional. Con la flexibilización financiera que dio paso a la libertad de capitales, inmediatamente se comenzó a evidenciar la especulación cambiaria, la llegada de capitales golondrina[6], los depósitos off shore, los créditos vinculados[7] y una desregularización total del sistema financiero.

El ingreso de capitales golondrina alimentó el crédito en dólares, dirigido por la banca a personas y empresas cuyos ingresos se daban en sucres, iniciándose una era de auge crediticio en el país, con lo cual se marcó el inicio del debilitamiento financiero.

Cabe mencionar también, que una serie de factores, entre ellos bélicos, climatológicos e internacionales, estuvieron involucrados de manera decisiva en la crisis de finales de los noventa[8]. Todos estos factores, afectaron drásticamente la capacidad de pago de los ecuatorianos, que conjuntamente con las principales deficiencias en la administración bancaria, provocaron los problemas de liquidez al sistema financiero, siendo necesaria la intervención del Estado.

Ante los problemas de liquidez desplegándose entre los bancos más importantes[9], se preparó el salvataje bancario. A fines de 1998, se creó la AGD y con ella el Estado emitió los bonos AGD[10]. El Banco Central del Ecuador se convirtió en el principal tenedor de dichos bonos. No obstante, la emisión de los bonos AGD llevó a una desproporcionada emisión monetaria de sucres en forma acelerada por parte del Instituto Emisor, cuyos efectos se trasladaron a la población ecuatoriana, con la consecuente inflación y devaluación[11].

Además, se creó el impuesto a la circulación de capitales, cobrándose el 1%[12] a todas las operaciones del sistema financiero nacional, lo cual provocó una masiva fuga de capitales, afectando la velocidad de circulación del dinero y con ello la actividad económica, pues fueron los consumidores finales que terminaron pagando este costo, por lo que esta medida generó parte del impacto inflacionario de este período.

En marzo de 1999, como consecuencia de la vulnerabilidad del sistema financiero y la incertidumbre sobre la economía, se incrementó la demanda de dólares, aumentando el retiro de dinero de los bancos nacionales.

Como resultado de lo anteriormente mencionado y la profundidad de la crisis, el 8 de marzo de 1999, las autoridades monetarias a través del Superintendente de Bancos anunciaron la suspensión de todas las operaciones del sistema financiero durante 24 horas; a lo cual se le denominó “feriado bancario”. Mientras tanto el 11 de marzo de 1999, el presidente Mahuad decretó el congelamiento de depósitos, por el plazo de un año, de las cuentas de más de 2 millones de sucres (es decir, más de 500 dólares)[13].

Estas medidas que tenían por objetivo evitar una corrida bancaria, no tuvieron los resultados esperados, persistiendo los problemas en el sistema financiero, siendo necesaria la intervención de la AGD en procesos de saneamiento y liquidación de varias instituciones financieras.

Es así como en enero del 2000 se adoptó la dolarización en Ecuador, sin ningún plan, sin previsión alguna, como una medida desesperada ante el descontento generalizado de la población ecuatoriana, provocada por el salvataje a la banca y el congelamiento de los depósitos del público, principales detonantes de la crisis registrada durante 1999[14].

2.1. Fines que perseguía la dolarización

Los fines que perseguía la dolarización eran I) estabilizar la situación económica del país, II) reducir las presiones inflacionarias, III) eliminar el riesgo cambiario y de esta manera evitar la devaluación de manera acelerada y IV) restaurar la confianza de los agentes económicos.

El año 1999 estuvo marcado por la inestabilidad, con graves repercusiones económicas, una crisis financiera generalizada, una inflación acentuada, junto con una política económica errada. El país se encontraba atravesando una situación desesperada, la rápida depreciación del sucre generaba condiciones de pérdida de confianza del público y de inestabilidad económica.

Así pues, con el nuevo régimen cambiario se pretendía frenar la tendencia inflacionaria y reducir las prácticas especulativas sobre el tipo de cambio. Del mismo modo, al renunciar a la aplicación de los instrumentos de política monetaria que facilitan la creación primaria de dinero, bajarían drásticamente las tasas de interés, eliminando las expectativas inflacionarias. La dolarización significaba un cambio radical, capaz de romper con la falta de credibilidad e incertidumbre en un sistema colapsado.

3. ESTRUCTURA DEL SISTEMA BANCARIO Y SITUACIÓN ECONÓMICA EN EL PERÍODO POST DOLARIZACIÓN

3.1. Sistema Financiero Nacional

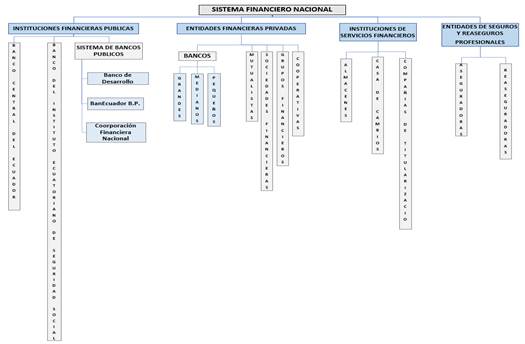

El sistema financiero nacional ecuatoriano se divide en instituciones financieras públicas, entidades financieras privadas, instituciones de servicios financieros y entidades de seguros y reaseguros profesionales[15].

Los bancos públicos, privados, sociedades financieras y las instituciones de servicios financieros son regulados por la Superintendencia de Bancos; mientras que, las cooperativas de ahorro y crédito y las mutualistas son reguladas por la Superintendencia de Economía Popular y Solidaria y finalmente las entidades de seguros y reaseguros privados son reguladas por la Superintendencia de Compañías, Valores y Seguros.

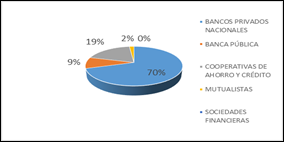

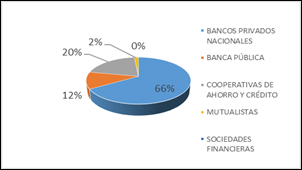

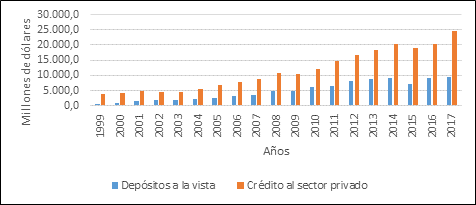

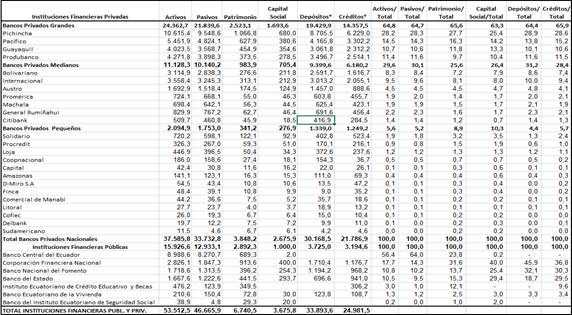

Las entidades financieras privadas son las entidades más importantes en el manejo de la intermediación financiera y liquidez del sistema, ya que captan el mayor volumen de depósitos y otorgan la mayor cantidad créditos del sistema financiero nacional, como se puede apreciar en los Gráficos 1 y 2.

Fuente: Elaboración propia en base a datos de la Superintendencia de Bancos y la Superintendencia de Economía Popular y Solidaria.

En las Instituciones Financieras Públicas tenemos el Banco Central del Ecuador, antes emisor de la moneda el sucre, pero hoy dedicado fundamentalmente a la investigación y al manejo monetario y su relación con la economía[16], en el marco de la Ley General de Instituciones del Sistema Financiero, y la Ley de Régimen Monetario y Banco del Estado.

El Banco del Instituto Ecuatoriano de Seguridad Social (IESS) y el sistema de bancos públicos constituyen las entidades financieras públicas que manejan los recursos monetarios del sector público y de los afiliados del seguro social.

Las entidades financieras privadas, en cambio, constituyen los bancos privados grandes, medianos y pequeños, que, junto a las mutualistas, sociedades financieras, grupos financieros y cooperativas, crean financiación para promover el desarrollo de las actividades productivas y las relaciones interbancarias de intermediación. Finalmente, están las instituciones privadas dedicadas a la canalización de servicios financieros y seguros, que no captan depósitos, entre los cuales tenemos: Almaceneras, Casas de Cambio, Compañías de Titularización, Aseguradoras y Reaseguradoras.

Fuente: Elaboración propia en base a datos de la Superintendencia de Bancos y Seguros del Ecuador, diciembre 2017.

3.2. La política monetaria

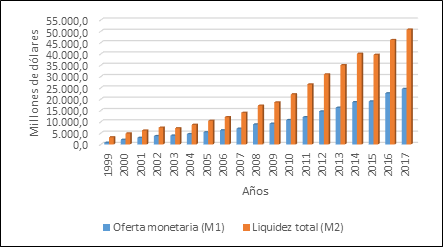

El comportamiento del sistema financiero se ve reflejado por la evolución de algunas variables. Tanto la oferta monetaria (M1) como la liquidez del sistema (M2) tuvieron un comportamiento creciente desde 1999 hasta el 2017.

M1 (oferta monetaria), está integrada por la cantidad de dinero que disponen los agentes de manera inmediata para efectuar transacciones; el dinero en sentido estricto se contabiliza como la suma de las especies monetarias[17] en circulación más los depósitos en cuenta corriente[18]. M2 (liquidez total) comprende el dinero en sentido amplio que incluye M1 y el cuasidinero (formado por los depósitos de ahorro, plazo, operaciones de reporto, fondo de tarjeta habientes y otros depósitos) (BCE, 2017).

En el gráfico N°. 4, se puede observar el crecimiento de la oferta monetaria y liquidez total, lo cual refleja la alta monetización de la economía, provocada básicamente por el alto incremento de las exportaciones, tanto de petróleo como de las exportaciones primarias.

En el campo financiero se ha producido también un aumento del ingreso, producto de la creación del dinero secundario, que se realiza a través de mayores depósitos en cuenta corriente y el mayor volumen de crédito otorgado por los intermediarios financieros; repatriación de capitales de la banca privada; repatriación de reservas internacionales; uso de recursos financieros del Instituto Ecuatoriano de Seguridad Social, entre otros.

En efecto, la oferta monetaria en el año 2000 registró un saldo de USD 2.092,2 millones de dólares, al concluir el año 2010 este agregado presentó un stock de USD 10.776,1 millones, en tanto que al finalizar el 2017 alcanzó un valor de USD 24.530,5 millones.

Así mismo, la liquidez total en el año 2000 presentó un saldo de USD 4.874,7 millones de dólares, en el año 2010 un valor de USD 22.189,4 millones; mientras que en el año 2017 este agregado registró un monto de USD 50.790,8 millones como se observa en el anexo 2.

En el gráfico Nro. 5 se puede observar un comportamiento creciente de los depósitos y créditos desde la dolarización hasta el año 2017. Sin embargo, en el año 2015 se observa una reducción en los créditos por una baja de los depósitos en el sistema financiero, producto de la desaceleración de la economía ecuatoriana provocada por la caída de los precios del petróleo y la apreciación del dólar.

Por otra parte, el aumento del ingreso financiero también se vio reflejado como producto de la política gubernamental de repatriación de reservas internacionales de libre disponibilidad (RILD), cuyo objetivo era destinar esos recursos a fortalecer el crédito productivo y en la construcción de infraestructura de la economía ecuatoriana.

Para viabilizar la repatriación de una parte de la reserva internacional de libre disponibilidad, se creó el capítulo V Inversión Doméstica del Ahorro Público, del Libro I de Política Monetaria-Crediticia, según regulación N° 200-2009 del Directorio del Banco Central de Ecuador, el 24 de septiembre de 2009.

El objetivo de la creación de la cuenta de inversión doméstica era “canalizar los excedentes de liquidez provenientes de las distintas fuentes del ahorro público a la economía nacional, a través de las instituciones financieras públicas e instrumentos financieros reembolsables” (BCE, 2013).

De esta manera, el gobierno del ex presidente Rafael Correa (2007-2017), repatrió USD 130 millones, invertidos por el Banco Central del Ecuador a la banca pública en un plan de estímulo encaminado a financiar proyectos de vivienda y microcréditos.

Adicionalmente, el financiamiento a la banca pública tuvo otras fuentes de ingreso: Instituto Ecuatoriano de Seguridad Social (mediante titularizaciones de cartera), Banco de Desarrollo de América Latina CAF (línea de $ 100 millones aprobada para 2010), BCE (1% del encaje bancario) (Paz, Castellanos, & Anda, 2013, pág. 14).

Por otra parte, para repatriar capitales que la banca privada tenía depositados en bancos del exterior, en el año 2009, el Banco Central del Ecuador reguló el esquema de reservas mínimas de liquidez que el sistema financiero ecuatoriano debía mantener dentro del país.

De esta manera, se estableció que los bancos privados tendrían un coeficiente de liquidez doméstica, que es la proporción mínima de reservas locales sobre reservas totales. Las reservas locales de los bancos privados debían constituir al menos el 45% de las reservas totales (BCE, 2013).

Esta regulación generó que retornen USD 600 millones, que la banca privada ecuatoriana mantenía depositados en bancos del exterior, hasta fines de agosto de 2009.

En el caso del encaje bancario del 8% al final del período del año 2000, este se redujo al 4% en el 2001 y desde el 2009 al 2% en adelante. Mediante regulación del 11 de Julio del 2012 se dispone que el encaje bancario de las entidades financieras cuyos activos superen los USD 1000 millones sea del 5% (BCE, 2016).

3.3. La política crediticia

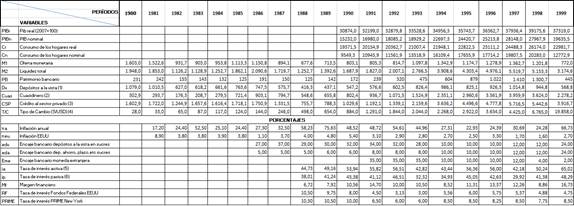

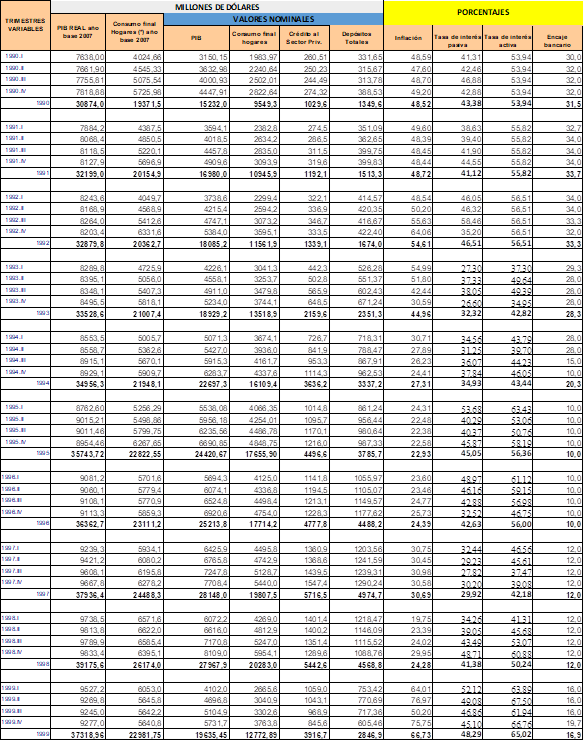

3.3.1. Principales relacionesEl comportamiento de las relaciones monetarias del período de dolarización se muestra en el Cuadro Nro. 1, al analizar el periodo comprendido entre 1999 y el año 2017. Así, los depósitos a la vista respecto a la oferta monetaria representaron el 73,67% en el año 1999, y a partir de la dolarización hasta el año 2017 tuvo una participación que fluctuó entre 37% (2015) y 56% (2010).

Años |

Depósitos a la vista/Oferta Monetaria |

Cuasidinero/Oferta Monetaria |

Patrimonio Bancario/ Cuasidinero |

Patrimonio Bancario/Crédito al Sector Privado |

1999 |

73,67 |

295,09 |

19,54 |

11,36 |

2000 |

45,07 |

126,04 |

17,44 |

11,03 |

2001 |

47,81 |

95,77 |

16,18 |

9,60 |

2002 |

47,65 |

84,33 |

17,73 |

12,73 |

2003 |

44,72 |

76,55 |

22,46 |

14,73 |

2004 |

49,00 |

75,71 |

23,28 |

14,91 |

2005 |

48,44 |

77,52 |

22,58 |

14,17 |

2006 |

49,69 |

76,81 |

25,70 |

15,84 |

2007 |

51,53 |

78,93 |

25,99 |

16,66 |

2008 |

52,48 |

73,54 |

26,01 |

15,81 |

2009 |

52,81 |

78,97 |

25,71 |

17,94 |

2010 |

56,53 |

77,98 |

24,80 |

17,41 |

2011 |

54,90 |

87,72 |

23,41 |

16,97 |

2012 |

54,79 |

81,70 |

23,24 |

16,49 |

2013 |

53,57 |

82,81 |

21,59 |

15,89 |

2014 |

47,91 |

82,84 |

20,25 |

15,44 |

2015 |

37,46 |

76,50 |

22,63 |

17,32 |

2016 |

40,45 |

71,97 |

21,63 |

17,39 |

2017 |

38,50 |

72,72 |

23,64 |

17,04 |

El cuasidinero formado por depósitos de ahorro, plazo, operaciones de reporto, fondo de tarjeta habientes y otros depósitos, representó el 295,09% con respecto a la oferta monetaria en el año 1999, significando que los agentes económicos mantuvieron grandes reservas de liquidez, que fueron utilizadas por el sistema bancario para depositarlas en el exterior, dado que el crédito interno registró un decrecimiento de 28% en el año 1999, coincidiendo con el desenlace de la crisis. En este proceso hay que considerar también el congelamiento de depósitos decidido por la autoridad monetaria.

La relación cuasidinero con respecto a la oferta monetaria fue reduciéndose a partir del año en que se dolariza la economía hasta tener una participación relativamente estable del 78% desde el 2003 hasta el 2017.

Así mismo, al revisar el comportamiento del patrimonio bancario con respecto al crédito al sector privado, se destaca que el crédito otorgado a este sector no tiene el respectivo respaldo de la banca, puesto que representó el 11.36% en el año 1999 y el 17.04% en el año 2017, lo cual pone de relieve que más del 82% del crédito al sector privado no tenía respaldo patrimonial de la banca.

Con la finalidad de proteger los ahorros de los depositantes, se creó la Ley Seguridad Financiera el 30 de diciembre de 2009, que “establece la obligatoriedad de crear el Fondo de Liquidez como prestamista de última instancia para créditos de liquidez a las instituciones financieras sujetas a encaje o reserva legal” (Vicuña, 2012, pág. 90), proceso que se encontraba garantizado anteriormente por el Estado.

3.3.2. Tasa de Interés y Costo del Crédito

El indicador más importante del costo del crédito que aparece en el Cuadro N°2, son las tasas de interés que manejó el sistema financiero ecuatoriano en el período 1999 - 2017. Con el fin de captar los recursos monetarios del mercado, la banca ofertó altas tasas de interés en el año 1999. El movimiento de la tasa de interés está relacionado con las variables tipo de cambio e inflación que contribuyeron a desvalorizar la moneda ecuatoriana (sucre) hasta su eliminación en el año 2000.

AÑOS |

Tasa de interés activa |

Tasa de interés pasiva |

Margen Financiero |

Fondos Federales EEUU |

PRIME New York |

1999 |

65,02 |

48,29 |

16,73 |

4,75 |

8,50 |

2000 |

15,25 |

8,33 |

6,92 |

6,63 |

9,50 |

2001 |

15,53 |

6,63 |

8,91 |

1,75 |

4,75 |

2002 |

14,36 |

5,16 |

9,20 |

1,25 |

4,25 |

2003 |

12,03 |

5,30 |

6,73 |

1,00 |

4,00 |

2004 |

10,39 |

4,02 |

6,37 |

2,25 |

5,25 |

2005 |

8,84 |

3,81 |

5,03 |

4,25 |

7,25 |

2006 |

8,85 |

4,35 |

4,50 |

5,25 |

8,25 |

2007 |

10,06 |

5,33 |

4,73 |

4,25 |

7,25 |

2008 |

9,77 |

5,53 |

4,24 |

0,25 |

3,25 |

2009 |

9,20 |

5,40 |

3,80 |

0,25 |

3,25 |

2010 |

9,03 |

4,57 |

4,45 |

0,25 |

3,25 |

2011 |

8,35 |

4,56 |

3,78 |

0,25 |

3,25 |

2012 |

8,17 |

4,53 |

3,64 |

0,25 |

3,25 |

2013 |

8,17 |

4,53 |

3,64 |

0,25 |

3,25 |

2014 |

8,12 |

4,90 |

3,21 |

0,25 |

3,25 |

2015 |

8,33 |

5,34 |

2,98 |

0,50 |

3,50 |

2016 |

8,69 |

5,73 |

2,96 |

0,75 |

3,75 |

2017 |

7,92 |

4,91 |

3,01 |

1,50 |

4,50 |

A partir de la política de dolarización, las tasas de interés activas y pasivas fueron reduciéndose gradualmente, generando una disminución del margen financiero, que en el año 2017 alcanzó el 3,01%, ubicándose por encima de la tasa de interés del Banco de la Reserva Federal de Estados Unidos que fue de apenas 1,50% en el 2017.

Para otorgar mayor transparencia de los costos en los distintos mercados crediticios, el BCE empezó a publicar tasas de interés nominales por segmento de crédito a partir de octubre del 2007. En el cuadro N° 3 se observan altas tasas de interés especialmente para el sector de microcrédito, haciendo cada vez más difícil a los emprendedores acceder a estos créditos. Las tasas de interés domésticas son muy altas en todos los segmentos si se las compara con las tasas de Estados Unidos, país de donde proviene el dólar utilizado en la economía ecuatoriana.

Años |

Tasas de interés |

|||

Sector productivo |

Microcrédito |

Consumo |

Vivienda |

|

2007 |

10,72 |

23,5 |

18,00 |

12,13 |

2008 |

9,14 |

22,91 |

15,76 |

10,87 |

2009 |

9,19 |

23,29 |

17,94 |

11,15 |

2010 |

8,68 |

23,11 |

15,94 |

10,38 |

2011 |

8,17 |

22,44 |

15,91 |

10,64 |

2012 |

8,17 |

22,44 |

15,91 |

10,64 |

2013 |

8,17 |

22,44 |

15,91 |

10,64 |

2014 |

8,19 |

22,32 |

15,96 |

10,73 |

2015 |

9,2 |

24,25 |

16,21 |

10,89 |

2016 |

8.48 |

21,48 |

16,77 |

10,86 |

2017 |

7,75 |

21,07 |

16,7 |

10,52 |

*Vivienda de Interés Público.[19]

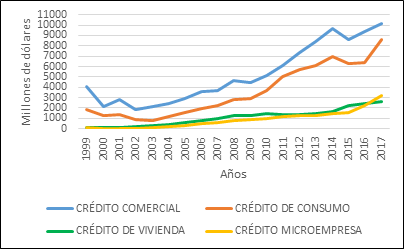

En el gráfico Nro. 6 se observa que el mayor destino del crédito de la banca privada ecuatoriana está dirigido al sector comercial, seguido del crédito de consumo; mientras que el crédito a la microempresa es uno de los más bajos, provocado por las altas tasas de interés que cobra el sistema financiero a este sector.

Fuente: Superintendencia de Bancos, boletines financieros, varios números.

3.3.3. Producción, Crédito e Inflación

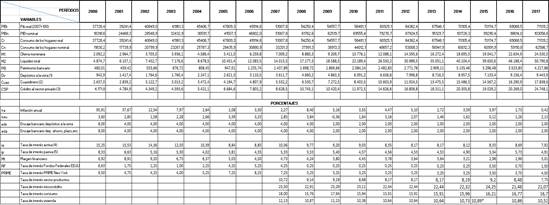

La relación entre producción, crédito e inflación es importante porque da cuenta del impacto que el crédito y la inflación tiene en la producción. El movimiento productivo reflejado en las tasas de crecimiento reales representó un crecimiento sostenido desde el año 2000 hasta el 2015.

Por otra parte, los resultados de la inflación registrada en Ecuador durante la vigencia de la dolarización (2000 al 2017) en promedio fue del 11.31% frente a la de Estados Unidos que fue del 2.19%. Ello pone de relieve que la inflación fue 5,16 veces mayor que la de Estados Unidos. Sin embargo, se puede observar que en el 2016 la tasa de inflación disminuye debido al crecimiento negativo de la economía, provocado por la caída del precio del petróleo, lo que ocasionó una caída en los precios de los bienes y servicios, dando como resultado en el 2017 la inflación más baja (0,42%) registrada durante los años (2000 al 2017).

ECUADOR |

ESTADOS UNIDOS |

||||||||

Años |

PIB real-tasa de crecimiento |

Inflación (promedio anual) |

Tasa activa |

Tasa pasiva |

Tasa de interés real activa* |

Tasa de interés real pasiva |

Inflación (promedio anual) |

T.i.real Banco Reserva Federal |

T.i.real PRIME |

1999 |

-4,74 |

66,73 |

65,02 |

48,29 |

-1,71 |

-18,44 |

2,7 |

2,05 |

5,8 |

2000 |

1,09 |

95,91 |

15,25 |

8,33 |

-80,66 |

-87,58 |

3,6 |

3,03 |

5,9 |

2001 |

4,02 |

37,67 |

15,53 |

6,63 |

-22,14 |

-31,05 |

2,85 |

-1,1 |

1,9 |

2002 |

4,1 |

12,54 |

14,36 |

5,16 |

1,82 |

-7,38 |

1,58 |

-0,33 |

2,67 |

2003 |

2,72 |

7,97 |

12,03 |

5,3 |

4,06 |

-2,67 |

2,28 |

-1,28 |

1,72 |

2004 |

8,21 |

2,64 |

10,39 |

4,02 |

7,74 |

1,38 |

2,66 |

-0,41 |

2,59 |

2005 |

5,29 |

2,08 |

8,84 |

3,81 |

6,76 |

1,73 |

3,39 |

0,86 |

3,86 |

2006 |

4,4 |

3,3 |

8,85 |

4,35 |

5,54 |

1,05 |

3,23 |

2,02 |

5,02 |

2007 |

2,19 |

2,27 |

10,06 |

5,33 |

7,78 |

3,05 |

2,85 |

1,4 |

4,4 |

2008 |

6,36 |

8,4 |

9,77 |

5,53 |

1,37 |

-2,87 |

3,84 |

-3,59 |

-0,59 |

2009 |

0,57 |

5,16 |

9,2 |

5,4 |

4,04 |

0,24 |

-0,36 |

0,61 |

3,61 |

2010 |

3,53 |

3,55 |

9,03 |

4,57 |

5,47 |

1,02 |

1,64 |

-1,39 |

1,61 |

2011 |

7,87 |

4,47 |

8,35 |

4,56 |

3,87 |

0,09 |

3,16 |

-2,91 |

0,09 |

2012 |

5,64 |

5,1 |

8,17 |

4,53 |

3,07 |

-0,57 |

2,07 |

-1,82 |

1,18 |

2013 |

4,95 |

2,72 |

8,17 |

4,53 |

5,45 |

1,81 |

1,46 |

-1,21 |

1,79 |

2014 |

3,79 |

3,59 |

8,12 |

4,9 |

4,53 |

1,31 |

1,62 |

-1,37 |

1,63 |

2015 |

0,1 |

3,97 |

8,33 |

5,34 |

4,36 |

1,37 |

0,12 |

0,38 |

3,38 |

2016 |

-1,58 |

1,73 |

8,69 |

5,73 |

6,96 |

4 |

1,26 |

-0,51 |

2,49 |

2017 |

3 |

0,42 |

7,92 |

4,91 |

7,5 |

4,49 |

2,13 |

-0,63 |

2,37 |

Total |

66,25 |

203,49 |

181,06 |

92,93 |

-22,48 |

-110,58 |

39,38 |

-8,25 |

45,62 |

Promedio |

3,68 |

11,31 |

10,06 |

5,16 |

-1,25 |

-6,14 |

2,19 |

-0,46 |

2,53 |

*Interés real= Tasa de interés activa – Inflación.

4. ANÁLISIS EMPÍRICO DEL IMPACTO DE LA DOLARIZACIÓN SOBRE LA INTERMEDIACIÓN FINANCIERA

4.1. Abordaje metodológico: Variables y modelo

En esta sección se presentará el abordaje metodológico utilizado para estimar los efectos sobre la intermediación financiera derivados de la instauración del esquema monetario de dolarización en Ecuador.

La base de datos utilizada se construyó a partir de la información proveniente de diversas fuentes de estadísticas nacionales y abarca el período 1990 a 2017. El periodo analizado merece algunas aclaraciones previas. Si bien la adopción del esquema monetario de dolarización se dio durante el primer trimestre del año 2000, se necesita contar con suficientes observaciones previas para poder garantizar i) variabilidad finita en la variable que captura el efecto de la dolarización y ii) variabilidad finita para realizar una comparación antes/después de la dolarización. En consecuencia, al momento de definir el periodo de análisis se priorizó construir una base de datos con la mayor longitud posible. La fecha a partir de la cual se tiene observaciones para todas las variables que se utiliza en el modelo es el primer trimestre de 1990. Esta fecha garantiza contar con 40 observaciones previas al tratamiento, lo que ofrece una variabilidad óptima para la identificación del parámetro.

El Cuadro N°5 presenta una descripción de las variables utilizadas en este trabajo, detallando allí su fuente, unidad de medida y período muestral. Sin embargo, se considera oportuno efectuar dos aclaraciones respecto a la variable de intermediación financiera y de dolarización monetaria.

En relación con la primera variable, (Albuja, 2011) sostiene que pese a los esfuerzos realizados desde el ámbito público y académico por definir de manera precisa indicadores sobre el tamaño, la actividad y la eficiencia del sistema bancario; la baja disponibilidad de información ha determinado que el ratio de Crédito Doméstico al Sector Privado sobre PIB se instale en la literatura como el indicador representativo de la intermediación financiera (King & Levine, 1993; De Gregorio & Guidotti, 1995; Loayza & Ranciere, 2005; Levine, Loayza, & Beck, 2002).

Por su parte, en lo que concierne a la segunda variable. Para capturar la presencia de un esquema monetario de dolarización se utiliza una variable binaria que toma el valor cero desde el primer trimestre de 1990 hasta el trimestre anterior a la instauración de la dolarización (4T99), y toma el valor uno después del primer trimestre del 2000 (1T00).

Variable |

Definición |

Unidad de Medida |

IFt |

Variable Dependiente. Intermediación Financiera definida como el ratio entre el stock de créditos sobre PIB |

Puntos porcentuales |

dolarización |

Variable Dependiente. Vigencia de esquema monetario de dolarización, período de estudio 1990-2017. |

Variable binaria, toma el valor 1 después de 1T00 |

PIBt |

Variable Control. PIB real de la economía ecuatoriana. (BCE. www.bce.fin.ec) |

US$ constantes Año base 2007 |

r_activat |

Variable Control. Tasa de interés activa del sector bancario. Promedio ponderado semanal de las tasas de operaciones de crédito de entre 84 y 91 días, otorgadas por todos los bancos privados, al sector corporativo. (BCE. www.bce.fin.ec) |

Puntos porcentuales |

inflaciónt |

Variable Control. Índice del nivel de precios de la canasta del consumidor. (BCE. www.bce.fin.ec) |

(1990-1995) Año base= mayo 1978-abril 1979=100 (1996-2004) Año base= sep 1994-agosto 1995=100 (2005-2012) Año base= enero-diciembre 2004=100 |

Cons_hogt |

Variable Control. Consumo de los hogares ecuatorianos |

Millones de dólares corrientes. |

Depósitost |

Variable Control. Stock de depósitos privados. Depósitos a la vista y depósitos a plazo u otros mecanismos”. (Superintendencia de Bancos y Seguros. www.superban.gov.ec) |

Millones de dólares corrientes. |

d_year |

Variables Control. Binarias para el año de referencia |

1 para el año de referencia. |

Con el objetivo de estimar el impacto de la dolarización sobre el proceso de intermediación financiera de la economía ecuatoriana se empleará un modelo de regresión lineal con controles. La ecuación que se propone estimar es la siguiente

![]()

Siendo ![]() el coeficiente que nos interesa estimar, dado que su lectura indica la diferencia porcentual en el ratio de Créditos/PIB antes y después de la dolarización. Sin embargo, así planteado este modelo conduciría a resultados sesgados e ineficientes por la presencia de factores observables que afectan tanto a la dolarización financiera como al ratio de intermediación financiera. La literatura econométrica identifica este problema con el nombre de sesgo por variable omitida. En tal sentido, se propone utilizar un set de variables control referidas al nivel de actividad, la inflación, la tasa de interés activa, el consumo de los hogares, el nivel de depósitos del sector privado y un set de variables binarias que indican el año y trimestre de referencia. Así, el modelo anterior queda expresado de la siguiente manera

el coeficiente que nos interesa estimar, dado que su lectura indica la diferencia porcentual en el ratio de Créditos/PIB antes y después de la dolarización. Sin embargo, así planteado este modelo conduciría a resultados sesgados e ineficientes por la presencia de factores observables que afectan tanto a la dolarización financiera como al ratio de intermediación financiera. La literatura econométrica identifica este problema con el nombre de sesgo por variable omitida. En tal sentido, se propone utilizar un set de variables control referidas al nivel de actividad, la inflación, la tasa de interés activa, el consumo de los hogares, el nivel de depósitos del sector privado y un set de variables binarias que indican el año y trimestre de referencia. Así, el modelo anterior queda expresado de la siguiente manera

![]()

En segundo término, dado que el modelo trabaja con series de tiempo (i.e., información de variables económicas capturadas en intervalos regulares en el tiempo) debe prestarse particular atención a la posible presencia de tendencia estocástica. Como fuera demostrado en el trabajo de Granger y Newbold (1974), la regresión lineal entre series no estacionarias (en términos más formales, integradas de orden uno) produce estadísticos “t” que indican la existencia de relación significativa cuando en realidad no es tal. La literatura econométrica identifica a este problema bajo el nombre de regresión espuria. Ampliando este concepto, el punto a destacar es que los errores estarían correlacionados y en consecuencia mal calculados, invalidando los procesos estándares de inferencia estadística basados en el test de significatividad individual. El Cuadro N°6 presenta los resultados del test de raíz unitaria para las variables utilizadas en el modelo:

Variable |

N |

lags |

Tau |

P |

IFt |

107 |

4 |

-1.87 |

0.3425 |

PBIt |

107 |

4 |

0.28 |

0.9766 |

r_activat |

107 |

4 |

-1,73 |

0.4120 |

inflaciónt |

107 |

4 |

-2.06 |

0.2598 |

Cons_hogt |

107 |

4 |

0.46 |

0.9838 |

Depósitost |

107 |

4 |

-2.55 |

0.1225 |

Nota: El test se ejecutó sobre las variables en niveles y desestacionalizadas. Se utilizó una especificación con drift y tendencia.

De su lectura se desprende que no puede rechazarse la presencia de tendencia estocástica en el proceso generador de datos que subyace a cada una de estas variables. En consecuencia, a los efectos de evitar el problema de regresión espuria se trabajará con series estacionarias, para lo cual se tomará a las variables en su primera diferencia. Finalmente, el modelo a estimar queda definido de la siguiente manera

![]()

De esta manera, el coeficiente de interés ![]() ahora indica si la tasa de crecimiento del ratio de Créditos/PIB cambió después de la instauración del esquema de dolarización.

ahora indica si la tasa de crecimiento del ratio de Créditos/PIB cambió después de la instauración del esquema de dolarización.

4.2. Resultados

En esta sección se exhiben los resultados de la estimación del modelo econométrico (ver Cuadro Nro. 7). Antes de analizar la lectura y significatividad de los parámetros debe verificarse que la matriz de varianzas y covarianzas del término de error no arroje autocorrelación. A tal fin, se presenta la estimación del estadístico de Durbin-Watson, cuya fórmula es la siguiente:

![]()

Donde ![]() es un coeficiente asociado a un residuo modelizado como un AR (1)

es un coeficiente asociado a un residuo modelizado como un AR (1)

![]()

La estimación arroja el siguiente resultado:

DW (31,91) =2,46

Este resultado indica que puede rechazarse la hipótesis de autocorrelación en el término de error, ya que solo se alcanzaría un estadístico de 2,6 con un coeficiente de ![]() muy cercano a cero. En lo que respecta a la heterocedasticidad del término de error, la misma fue controlada empleando estimaciones robustas de los errores standard. Finalmente, la distribución del término de error sigue una distribución normal, afirmación que se basa en el test de Bera-Jarque que arroja un valor muy próximo a cero y un p-value de 40% que no permite rechazar la hipótesis de normalidad en el término de error.

muy cercano a cero. En lo que respecta a la heterocedasticidad del término de error, la misma fue controlada empleando estimaciones robustas de los errores standard. Finalmente, la distribución del término de error sigue una distribución normal, afirmación que se basa en el test de Bera-Jarque que arroja un valor muy próximo a cero y un p-value de 40% que no permite rechazar la hipótesis de normalidad en el término de error.

El cuadro Nº7 presenta los resultados de la estimación por MCC. La primera columna reporta estimaciones para todo el periodo analizado (1990 a 2017). El principal resultado a mostrar es el coeficiente de la variable de dolarización, que indica una relación positiva y estadísticamente significativa. En particular, el ejercicio revela que controlando por el set de factores observables la intermediación financiera creció a un ritmo superior desde la instauración de la dolarización (+1,33 puntos porcentuales del PIB). Este resultado confirma la hipótesis de investigación donde se identificaba un impacto sobre el proceso de intermediación financiera tras la incursión de la dolarización.

Las columnas dos y tres reportan resultados del modelo durante la etapa previa y posterior a la dolarización. Dicha especificación es equivalente a interactuar cada una de las variables control con el indicador binario de dolarización. Como se puede apreciar, antes de la adopción de dicho esquema monetario, el crecimiento de la tasa activa de interés y del consumo de los hogares influía negativamente en el proceso de intermediación financiera, en tanto que una aceleración en el crecimiento del stock de colocaciones a plazo influía positivamente sobre este indicador. Con excepción de la tasa de interés activa, estas variables dejaron de ser significativas después de la dolarización. Este resultado confirma la hipótesis de un cambio estructural en los determinantes del proceso de intermediación financiera después de la dolarización.

Total de la muestra 1990 a 2017 |

Pre- Dolarización 1990 a 2000 |

Dolarización 2000 a 2017 |

|

Dolarización |

1.33* |

||

Δ PIBt |

-3.99 |

-17.15* |

-16.90 |

Δ r_activat |

-0.06*** |

-0.05*** |

-0.20*** |

Δ inflaciónt |

0.01 |

0.02 |

0.008 |

Δ Cons_hogt |

1.82*** |

-11.80*** |

-3.16 |

Δ Depositost |

1.38*** |

1.31*** |

0.22 |

Efectos Temporales (años) |

si |

Si |

si |

Efectos Temporales (trim.) |

si |

Si |

si |

Intercepto |

1.18*** |

2.60*** |

0.40 |

R2 |

0.8716 |

0.9776 |

0.8588 |

Test F (sig global |

0.0000 |

0.0000 |

0.0000 |

N (observaciones) |

111 |

39 |

72 |

Nota: se presentan errores estándar robustos a la heterocedasticidad.

*, ** y *** indican significatividad global al 10%, 5% y 1%

CONCLUSIONES

La política de dolarización adoptada por Ecuador en enero del 2000 tuvo una serie de implicaciones. En términos de reducir los niveles de hiperinflación, se logró resultados positivos, logrando niveles de inflación cercanos a cero en diciembre del 2017.

Los niveles de inflación bajos han permitido que en el período 2000-2017, la economía ecuatoriana exhiba un crecimiento sostenido, con lo cual el sector bancario ha podido fortalecer su rol de intermediario financiero.

Si bien las tasas de interés activa y pasiva fueron reduciéndose gradualmente a partir de la implementación de la política de dolarización, continúan estando por encima de la tasa de interés del Banco de la Reserva Federal de Estados Unidos, esto debido a que continúa existiendo la componente riesgo país en la tasa de interés que encarece el costo del crédito. Las tasas de interés más altas se observan para el sector de microcrédito, lo que hace cada vez más difícil a emprendedores acceder a este tipo de créditos.

Así mismo se pudo detectar que la banca privada es la que influye mayoritariamente en el sistema financiero nacional. Los cuatro principales bancos privados del país (Pichincha, Pacífico, Guayaquil, Produbanco), concentran más del 60% del volumen de créditos, depósitos y capital social. A su vez, las instituciones financieras del Estado, tienen una participación relativamente baja en depósitos, créditos y capital social respectivamente.

Se constató que en el período de dolarización, la mayor parte del crédito al sector privado no estaba respaldado con patrimonio bancario, por lo cual, se producen importantes reformas en el ámbito financiero. Así, la Ley de Seguridad Financiera, aprobada en el 2009, establece la obligatoriedad de crear el “Fondo de Liquidez”, como prestamista de última instancia y a la vez, prohíbe que se traslade la responsabilidad del sistema bancario al Estado.

Los resultados que se obtuvieron en el modelo de regresión lineal con controles indicaron que, controlado por el set de factores observables, la intermediación financiera creció a un ritmo superior desde la instauración de la dolarización (+1,33 puntos porcentuales del PIB).

Antes de la adopción de la dolarización, el crecimiento de la tasa de interés activa y del consumo de los hogares influía negativamente en la intermediación financiera, mientras que un aumento en el stock de colocaciones a plazo influía positivamente sobre este indicador. Con la dolarización, estas variables dejaron de ser significativas, a excepción de la tasa de interés activa. Este resultado confirma un cambio estructural en los determinantes del proceso de intermediación financiera después del esquema de dolarización.

De este modo, el régimen de dolarización permite observar un escenario favorable para la intermediación financiera, que se canaliza a través de un incremento en los depósitos y créditos bancarios. La confianza en el sistema bancario se ha recuperado, disminuyendo la incertidumbre de los agentes económicos con respecto al período previo a la implementación de este régimen monetario. Sin embargo, no se tiene constancia de que el cambio estructural sea una consecuencia exclusiva de la dolarización o se deba a una mejor regulación y control del sistema bancario y a un mejor manejo de política económica.

ANEXOS

(1) Depósitos a la vista, 1980 a 1989 cifras en sucres convertidas a dólares según t/c que consta en la tabla. |

(2) Cuasidinero, 1980 a 1989 cifras en sucres convertidas a dólares según t/c tomado que consta en la tabla. |

(3) Crédito al sector privado, 1980 a 1989 cifras en sucres convertidas a dólares según t/c que consta en la tabla. |

(4) Tipo de cambio. Mercado Libre de cambios, fin de período, a la compra. |

(5) Tasa de interés pasiva: Tasa nominal promedio ponderada semanal de todos los depósitos a plazo de los bancos privados, captados a plazos de entre 84 y 91días. A partir de julio de 2007 que se expide la Ley del Costo Máximo Efectivo del Crédito, corresponde al promedio ponderado por monto, de las tasas de interés pasivas efectivas remitidas por las entidades financieras al Banco Central del Ecuador, para todos los rangos de plazos. |

(6) Tasa de interés activa: Tasa promedio ponderada semanal de las tasas de operaciones de crédito de entre 84 y 91 días, otorgadas por todos los bancos, al sector corporativo. A partir de julio de 2007 que se expide la Ley del Costo Máximo Efectivo del Crédito, corresponde a la tasa de interés activa efectiva referencial para el segmento comercial corporativo. A partir del 29 de septiembre de 2015, corresponde a la tasa de interés activa efectiva referencial para el segmento comercial prioritario corporativo. Codificación de Resoluciones Monetarias, Financieras, de Valores y Seguros. |

(7) La inflación corresponde a índice de precios al consumidor del área urbana al fin de periodo anual. |

Fuente: Elaboración propia en base a datos del Banco Central Del Ecuador, 90 años de información estadística,

información estadística mensual, varios números.

(1) Depósitos a la vista, 1980 a 1989 cifras en sucres convertidas a dólares según t/c que consta en la tabla. |

(2) Cuasidinero, 1980 a 1989 cifras en sucres convertidas a dólares según t/c tomado que consta en la tabla. |

(3) Crédito al sector privado, 1980 a 1989 cifras en sucres convertidas a dólares según t/c que consta en la tabla. |

(4) Tasa de interés pasiva: Tasa nominal promedio ponderada semanal de todos los depósitos a plazo de los bancos privados, captados a plazos de entre 84 y 91días. A partir de julio de 2007, que se expide la Ley del Costo Máximo Efectivo del Crédito, corresponde al promedio ponderado por monto, de las tasas de interés pasivas efectivas remitidas por las entidades financieras al Banco Central del Ecuador, para todos los rangos de plazos. |

(5) Tasa de interés activa: Tasa promedio ponderada semanal de las tasas de operaciones de crédito de entre 84 y 91 días, otorgadas por todos los bancos, al sector corporativo. A partir de julio de 2007 que se expide la Ley del Costo Máximo Efectivo del Crédito, corresponde a la tasa de interés activa efectiva referencial para el segmento comercial corporativo. A partir del 29 de septiembre de 2015, corresponde a la tasa de interés activa efectiva referencial para el segmento comercial prioritario corporativo. Codificación de Resoluciones Monetarias, Financieras, de Valores y Seguros (Banco Central del Ecuador, Metodología de Información Estadística Mensual, 2011). |

(1/5 idem observaciones página anterior)

(1/5 idem observaciones página anterior)

Fuente: Elaboración propia en base a datos extraídos del Banco Central del Ecuador.

* Obligaciones con el público |

*Cartera de créditos |

Fuente: Elaboración propia en base a datos del Banco Central del Ecuador.

Notas metodológicas:

* Los valores del PIB real año base 2007 de 1990 a 1999, al no tener valores trimestrales se tomaron como referencia la tasa de crecimiento trimestral del PIB real valores constantes año 2000. El valor anual se tomó de Boletín 90 años de Información Estadística. |

* Los valores de 1990 a 1999 del PIB y Consumo nominal, al no tener valores trimestrales, se tomó como referencia la tasa de crecimiento en sucres del Boletín Cuentas Trimestrales 31. |

* Los valores del PIB y Consumo trimestrales nominales y con año base (2007), del 2000 al 2017 se tomaron del Boletín Cuentas Trimestrales nro 102. |

* Las tasas de interés activa y pasiva son referenciales y son calculadas como promedios. |

* Tasa de interés pasiva: Tasa nominal promedio ponderada semanal de todos los depósitos a plazo de los bancos privados, captados a plazos de entre 84 y 91días. |

* Tasa de interés activa: Tasa promedio ponderada semanal de las tasas de operaciones de crédito de entre 84 y 91 días, otorgadas por todos los bancos, al sector corporativo. |

* La inflación corresponde a índices de precios al consumidor variación porcentual anual. Boletín 90 años de Información Estadística. |

Fuente: Elaboración propia en base a datos del Banco Central del Ecuador.

Fuente: Elaboración propia en base a datos del Banco Central del Ecuador.

[1] La palabra off shore, viene del inglés, Off –Shore= No residente. Se le llama así a entidades financieras extraterritoriales. La banca off shore fue legalizada en Ecuador bajo el argumento de la necesidad de una mayor integración financiera a los mercados internacionales y para evitar la fuga de capitales, porque, para entonces, antes de la reforma, la banca on shore no estaba permitida operar en dólares. Sin embargo, muy pronto todas las operaciones de banca on shore fueron permitidas también en dólares y no hubo modificaciones para el estatus de las operaciones off shore.

[2]Crédito vinculado se entiende como la traslación de recursos de la sociedad hacia empresas específicas ligadas a los administradores o accionistas de los bancos, que en muchos casos se convierten en competidores de sus propios clientes.

[3] El modelo “logit” permite obtener estimaciones de la probabilidad de un suceso e identificar los factores de riesgo que determinan dichas probabilidades, así como la influencia o peso relativo que éstos tienen sobre las mismas.

[4] La dolarización financiera incluye todos los depósitos en dólares efectuados por un residente en el sistema bancario nacional o en el extranjero.

[5] Con la crisis de la deuda externa de los países de América Latina en el año 1982, Ecuador sufrió un proceso de inflación crónica, lo cual propició una fuga de capitales al extranjero, desarrollándose de esta manera un proceso de dolarización financiera externa.

[6]Capitales de corto plazo que llegan al país por un determinado tiempo y luego salen del país nuevamente. Llegan con la finalidad de aprovechar una determinada oportunidad y luego que la han aprovechado, salen del país en busca de otros mercados que les brinden mejores oportunidades.

[7] Créditos que la banca privada otorgaba a sus propios accionistas o administradores.

[8] En 1995 el conflicto bélico con el Perú, en 1998 la crisis financiera internacional, la caída drástica en los precios del barril del petróleo y la presencia del Fenómeno El Niño.

[9] Banco Continental, Solbanco, Filanbanco, Banco Tungurahua etc.

[10] Los bonos AGD creados para el salvataje bancario, transformaron al Estado de acreedor de la banca privada a deudor de bonos del Banco Central.

[11] La emisión monetaria de diciembre de 1998 a diciembre de 1999 pasó de 4192 billones de sucres a 10568 billones de sucres. Mientras que la cotización del dólar pasó de 6756 sucres en diciembre de 1998 a 19858 sucres en diciembre de 1999. Por su parte, la inflación que en diciembre de 1998 era de 43,40% pasó a 60,70% a diciembre de 1999 (BCE, 90 años de Información Estadística, Series históricas 1927-2017).

[12] El impuesto a la circulación de capitales se aprobó a finales de 1998 en reemplazo del impuesto a la renta, (Ley 98-17 de Reordenamiento en Materia Económica en el área Tributaria-Financiera, publicada en el R.O.No.78 del 1ro de Diciembre de 1998), que se suprimió y fue restituido pocos meses después. El impuesto a la circulación de capitales se aplicó en los ejercicios fiscales de 1999-2000, y fue derogado el 1 de enero del 2001.

[13] Las autoridades monetarias congelaron los depósitos en marzo de 1999 cuando el tipo de cambio era de 10350 sucres por dólar, y descongelaron los mismos a un tipo de cambio de 25000 sucres por dólar, provocando grandes pérdidas para los ahorristas (Correa, 2012)

[14] La dolarización en Ecuador fue adoptada de manera unilateral, sin un acuerdo formal con el Banco de la Reserva Federal de Estados Unidos.

[15] El artículo 309 de la Constitución de la República del Ecuador, señala “el sistema financiero nacional se compone de los sectores público, privado y del popular y solidario, que intermedian recursos del público y prescribe que cada uno de estos sectores contará con normas y entidades de control específicas y diferenciadas, que se encargarán de preservar su seguridad, estabilidad, transparencia y solidez”

[16] El Banco Central del Ecuador, prioriza los siguientes ejes: 1). Innovación y desarrollo del Sistema Nacional de Pagos: reducir los costos de transacción, aumentar la velocidad de circulación del dinero, democratizar el acceso al sistema de pagos y medios de pago alternativos como el dinero electrónico.2) Inclusión financiera: priorizar el acceso a servicios financieros de calidad, con preferencia a los actores de la economía popular y solidaria.3) Regulación monetaria y financiera: garantizar el uso eficiente de la liquidez a favor de los seres humanos y por sobre los intereses del capital. 4) Gestión de las reservas: optimizar la utilidad social de las inversiones domésticas y externas.5) Integración financiera y monetaria regional: apoyar la integración regional y la inserción estratégica del país a la economía mundial.

[17] Las especies monetarias son los medios de pago, instrumentos materiales o títulos en los cuales se expresa el dinero.

[18] Depósitos en cuenta corriente o también llamados depósitos a la vista.

[19] La Junta Monetaria estableció en abril del 2015 la reducción de la tasa de interés en los préstamos para vivienda de interés público; es decir, cuyo valor no supere los USD 70.000 o los USD $890 por metro cuadrado, con plazos de hasta 20 y 25 años.

- Albuja, A. (2011). La intermediación financiera y el crecimiento económico de Chile en el periodo 1870-2000. Santiago, Chile.

- Banco Central del Ecuador. (Octubre de 2005). Evolución del crédito y tasas de interés. Obtenido de http://www.bce.fin.ec

- Banco Central del Ecuador. (2010). La economía ecuatoriana luego de diez años de dolarización. Obtenido de https://www.bce.fin.ec

- Banco Central del Ecuador. (abril de 2011). Metodología de Información Estadística Mensual. Obtenido de https://contenido.bce.fin.ec/documentos/PublicacionesNotas/Catalogo/IEMensual/metodologia/metodologia3RAed.pdf

- Banco Central del Ecuador. (2013). Codificación de Regulaciones del Banco Central del Ecuador. Obtenido de https://www.bce.fin.ec/documents/pdf/general/LibroI.pdf

- Banco Central del Ecuador. (2016). Información estadística mensual. Obtenido de

- https://www.bce.fin.ec

- Banco Central del Ecuador. (2017). Información estadistica mensual. https://www.bce.fin.ec.

- Banco Central del Ecuador. (Series históricas 1927-2017). 90 años de Información Estadística. Obtenido de

- https://contenido.bce.fin.ec/documentos/PublicacionesNotas/Catalogo/Anuario/80anios/Indice90anios.htm

- Banco Interamericáno de Desarrollo. (2005). Desencadenar el crédito. Cómo ampliar y estabilizar la banca. Obtenido de http://www.iadb.org

- Calahorrano, S. (2016). Aproximación al Análisis de la Estructura y Funcionamiento del Mercado Interbancario con un Modelo de Redes para Estimar el Riesgo Sistémico en la Banca Privada Durante el Periodo 2000 - 2009. Obtenido de https://www.bce.ec/cuestiones_economicas/

- Correa, R. (2012). De banana republic a la no república. Colombia: Géminis.

- De Gregorio, J., & Guidotti, P. (1995). Financial development and economic growth. Elsevier, vol. 23.

- Jácome, L. (7 de Enero de 2010). El fin de la AGD. Diario Hoy. Noticias de Ecuador.

- Junta de Regulación Monetaria, F. (2015). Norma de Servicios Financieros de las Entidades del Sector Financiero Público y Privado. Obtenido de https://www.juntamonetariafinanciera.gob.ec

- King, R., & Levine, R. (1993). Finance and growth: Schumpeter might be right. The Quarterly Journal of Economics, 737.

- Levine, R., Loayza, N., & Beck, T. (2002). Banking, financial integration and international crises. Financial intermediation and growth: Causality and causes. Santiago de Chile: Elsevier, vol. 46.

- Loayza, N., & Ranciere, R. (2005). International Monetary Fund Working Paper . Financial development, financial fragility and growth.

- Páez, L. (2015). Vulnerabilidades de sistemas bancarios en una economía dolarizada, caso Ecuador 2003-2012. Obtenido de https://www.bce.ec/cuestiones_economicas/images/PDFS/2015/

- Paz, M. d., Castellanos, M., & Anda, D. (2013). Banca Pública ¿Nuevo crédito, Viejos vicios? Revista Gestion, 14-26.

- Sachs, J., & Larrain, F. (1999). Why dollarization is more straitjacket than salvation. Foreign policy, 116.

- Superintendencia de Bancos. (s.f.). Portal del Usuario Financiero. Obtenido de Educación Financiera: http://estadisticas.superbancos.gob.ec/portalestadistico/efinanciera/?page_id=38

- Superintendencia de Bancos y Seguros del Ecuador. (2010). Indicadores de eficiencia de la banca privada. Obtenido de https://www.superbancos.gob.ec

- Vallejo, L. P. (2015). Vulnerabilidades de sistemas bancarios en una economia dolarizada. Obtenido de https://www.bce.fin.ec/cuestiones_economicas/images/PDFS/2015/No1/2.pdf

- Vicuña, L. (2007). Neoliberalismo y crisis: Politica económica del Ecuador. Guayaquil: Eduquil.

- Vicuña, L. (2012). Del neoliberalismo a la revolución ciudadana. Guayaquil: Eduquil.

BIBLIOGRAFÍA

Información del número

Revista de Investigación en Modelos Financieros

Volumen 2 - 2020

ISSN: 2250-687X

ISSN (En línea): 2250-6861